Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

61<br />

Annahmen, nachträgliche Anpassungen des Dienstzeitaufwands und Umstellungseffekte<br />

können unabhängig von der Art der F<strong>in</strong>anzierung zeitlich verteilt werden. Der bedeutende<br />

Mechanismus zur Glättung von Wertschwankungen des Deckungsstocks greift demgegenüber<br />

nur bei externer F<strong>in</strong>anzierung.<br />

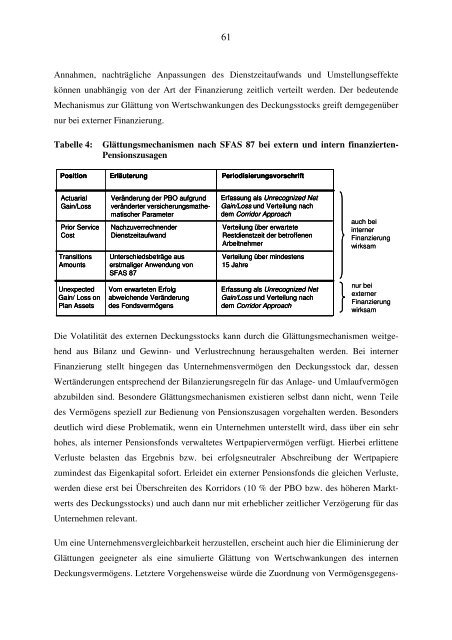

Tabelle 4:<br />

Glättungsmechanismen nach SFAS 87 bei extern und <strong>in</strong>tern f<strong>in</strong>anzierten-<br />

Pensionszusagen<br />

Position<br />

Erläuterung<br />

Periodisierungsvorschrift<br />

Actuarial<br />

Ga<strong>in</strong>/Loss<br />

Prior Service<br />

Cost<br />

Transitions<br />

Amounts<br />

Veränderung der PBO aufgrund<br />

veränderter versicherungsmathematischer<br />

Parameter<br />

Nachzuverrechnender<br />

Dienstzeitaufwand<br />

Unterschiedsbeträge aus<br />

erstmaliger Anwendung von<br />

SFAS 87<br />

Erfassung als Unrecognized Net<br />

Ga<strong>in</strong>/Loss und Verteilung nach<br />

dem Corridor Approach<br />

Verteilung über erwartete<br />

Restdienstzeit der betroffenen<br />

Arbeitnehmer<br />

Verteilung über m<strong>in</strong>destens<br />

15 Jahre<br />

auch bei<br />

<strong>in</strong>terner<br />

F<strong>in</strong>anzierung<br />

wirksam<br />

Unexpected<br />

Ga<strong>in</strong>/ Loss on<br />

Plan Assets<br />

Vom erwarteten Erfolg<br />

abweichende Veränderung<br />

des Fondsvermögens<br />

Erfassung als Unrecognized Net<br />

Ga<strong>in</strong>/Loss und Verteilung nach<br />

dem Corridor Approach<br />

nur bei<br />

externer<br />

F<strong>in</strong>anzierung<br />

wirksam<br />

Die Volatilität des externen Deckungsstocks kann durch die Glättungsmechanismen weitgehend<br />

aus Bilanz und Gew<strong>in</strong>n- und Verlustrechnung herausgehalten werden. Bei <strong>in</strong>terner<br />

F<strong>in</strong>anzierung stellt h<strong>in</strong>gegen das Unternehmensvermögen den Deckungsstock dar, dessen<br />

Wertänderungen entsprechend der Bilanzierungsregeln für das Anlage- und Umlaufvermögen<br />

abzubilden s<strong>in</strong>d. Besondere Glättungsmechanismen existieren selbst dann nicht, wenn Teile<br />

des Vermögens speziell zur Bedienung von Pensionszusagen vorgehalten werden. Besonders<br />

deutlich wird diese Problematik, wenn e<strong>in</strong> Unternehmen unterstellt wird, dass über e<strong>in</strong> sehr<br />

hohes, als <strong>in</strong>terner Pensionsfonds verwaltetes Wertpapiervermögen verfügt. Hierbei erlittene<br />

Verluste belasten das Ergebnis bzw. bei erfolgsneutraler Abschreibung der Wertpapiere<br />

zum<strong>in</strong>dest das Eigenkapital sofort. Erleidet e<strong>in</strong> externer Pensionsfonds die gleichen Verluste,<br />

werden diese erst bei Überschreiten des Korridors (10 % der PBO bzw. des höheren Marktwerts<br />

des Deckungsstocks) und auch dann nur mit erheblicher zeitlicher Verzögerung für das<br />

Unternehmen relevant.<br />

Um e<strong>in</strong>e Unternehmensvergleichbarkeit herzustellen, ersche<strong>in</strong>t auch hier die Elim<strong>in</strong>ierung der<br />

Glättungen geeigneter als e<strong>in</strong>e simulierte Glättung von Wertschwankungen des <strong>in</strong>ternen<br />

Deckungsvermögens. Letztere Vorgehensweise würde die Zuordnung von Vermögensgegens-