Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

32<br />

Im Rahmen der Analyse der künftigen Zahlungswirkungen betrachtet Standard & Poor’s vor<br />

allem das <strong>in</strong>stitutionelle Umfeld und die daraus erwachsende f<strong>in</strong>anzielle Flexibilität. Als<br />

Beispiele werden die <strong>in</strong> den USA durch den Employee Retirement and Income Security Act<br />

(ERISA) festgelegten M<strong>in</strong>destzahlungen an externe Pensionsfonds genannt, die den Unternehmen<br />

e<strong>in</strong>en relativ großen Spielraum bei der zeitlichen Umschichtung von Pensionszahlungen<br />

geben. Als besonderes starr werden <strong>in</strong> dieser H<strong>in</strong>sicht <strong>in</strong>tern f<strong>in</strong>anzierte Pensionszusagen<br />

angesehen, da sowohl die Höhe als auch der Zeitpunkt der Pensionszahlungen durch die<br />

Ansprüche der Pensionäre bei Fälligkeit e<strong>in</strong>deutig festgelegt ist.<br />

Ebenfalls durch e<strong>in</strong>e Analyse des <strong>in</strong>stitutionellen Umfelds wird die Vor- bzw. Nachrangigkeit<br />

der Pensionsverpflichtungen beurteilt. Hierbei wird unterschieden, ob e<strong>in</strong> Unternehmen im<br />

Insolvenzfall liquidiert oder reorganisiert wird. Standard & Poor’s geht davon aus, dass <strong>in</strong><br />

letzterem Fall faktisch ke<strong>in</strong>e Gleichstellung der Pensionsverpflichtung mit anderen ungesicherten<br />

Verb<strong>in</strong>dlichkeiten erfolgt.<br />

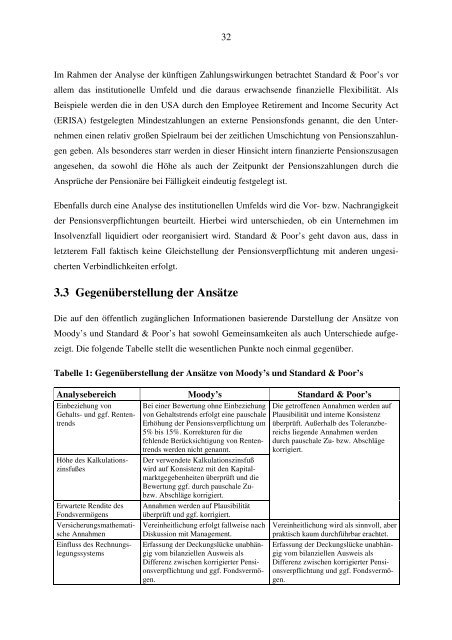

3.3 Gegenüberstellung der Ansätze<br />

Die auf den öffentlich zugänglichen Informationen basierende Darstellung der Ansätze von<br />

Moody’s und Standard & Poor’s hat sowohl Geme<strong>in</strong>samkeiten als auch Unterschiede aufgezeigt.<br />

Die folgende Tabelle stellt die wesentlichen Punkte noch e<strong>in</strong>mal gegenüber.<br />

Tabelle 1: Gegenüberstellung der Ansätze von Moody’s und Standard & Poor’s<br />

Analysebereich Moody’s Standard & Poor’s<br />

E<strong>in</strong>beziehung von<br />

Gehalts- und ggf. Rententrends<br />

Höhe des Kalkulationsz<strong>in</strong>sfußes<br />

Erwartete Rendite des<br />

Fondsvermögens<br />

Versicherungsmathematische<br />

Annahmen<br />

E<strong>in</strong>fluss des Rechnungslegungssystems<br />

Bei e<strong>in</strong>er Bewertung ohne E<strong>in</strong>beziehung<br />

von Gehaltstrends erfolgt e<strong>in</strong>e pauschale<br />

Erhöhung der Pensionsverpflichtung um<br />

5% bis 15%. Korrekturen für die<br />

fehlende Berücksichtigung von Rententrends<br />

werden nicht genannt.<br />

Der verwendete Kalkulationsz<strong>in</strong>sfuß<br />

wird auf Konsistenz mit den Kapitalmarktgegebenheiten<br />

überprüft und die<br />

Bewertung ggf. durch pauschale Zubzw.<br />

Abschläge korrigiert.<br />

Annahmen werden auf Plausibilität<br />

überprüft und ggf. korrigiert.<br />

Vere<strong>in</strong>heitlichung erfolgt fallweise nach<br />

Diskussion mit Management.<br />

Erfassung der Deckungslücke unabhängig<br />

vom bilanziellen Ausweis als<br />

Differenz zwischen korrigierter Pensionsverpflichtung<br />

und ggf. Fondsvermögen.<br />

Die getroffenen Annahmen werden auf<br />

Plausibilität und <strong>in</strong>terne Konsistenz<br />

überprüft. Außerhalb des Toleranzbereichs<br />

liegende Annahmen werden<br />

durch pauschale Zu- bzw. Abschläge<br />

korrigiert.<br />

Vere<strong>in</strong>heitlichung wird als s<strong>in</strong>nvoll, aber<br />

praktisch kaum durchführbar erachtet.<br />

Erfassung der Deckungslücke unabhängig<br />

vom bilanziellen Ausweis als<br />

Differenz zwischen korrigierter Pensionsverpflichtung<br />

und ggf. Fondsvermögen.