Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

40<br />

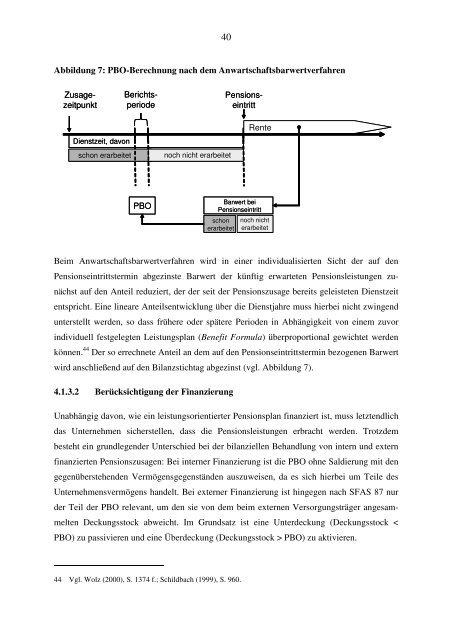

Abbildung 7: PBO-Berechnung nach dem Anwartschaftsbarwertverfahren<br />

Pensionse<strong>in</strong>tritt<br />

Zusagezeitpunkt<br />

Berichtsperiode<br />

Dienstzeit, davon<br />

schon erarbeitet<br />

noch nicht erarbeitet<br />

Rente<br />

PBO<br />

Barwert bei<br />

Pensionse<strong>in</strong>tritt<br />

schon<br />

noch nicht<br />

erarbeitet<br />

erarbeitet<br />

Beim Anwartschaftsbarwertverfahren wird <strong>in</strong> e<strong>in</strong>er <strong>in</strong>dividualisierten Sicht der auf den<br />

Pensionse<strong>in</strong>trittsterm<strong>in</strong> abgez<strong>in</strong>ste Barwert der künftig erwarteten Pensionsleistungen zunächst<br />

auf den Anteil reduziert, der der seit der Pensionszusage bereits geleisteten Dienstzeit<br />

entspricht. E<strong>in</strong>e l<strong>in</strong>eare Anteilsentwicklung über die Dienstjahre muss hierbei nicht zw<strong>in</strong>gend<br />

unterstellt werden, so dass frühere oder spätere Perioden <strong>in</strong> Abhängigkeit von e<strong>in</strong>em zuvor<br />

<strong>in</strong>dividuell festgelegten Leistungsplan (Benefit Formula) überproportional gewichtet werden<br />

können. 44 Der so errechnete Anteil an dem auf den Pensionse<strong>in</strong>trittsterm<strong>in</strong> bezogenen Barwert<br />

wird anschließend auf den Bilanzstichtag abgez<strong>in</strong>st (vgl. Abbildung 7).<br />

4.1.3.2 Berücksichtigung der F<strong>in</strong>anzierung<br />

Unabhängig davon, wie e<strong>in</strong> leistungsorientierter Pensionsplan f<strong>in</strong>anziert ist, muss letztendlich<br />

das Unternehmen sicherstellen, dass die Pensionsleistungen erbracht werden. Trotzdem<br />

besteht e<strong>in</strong> grundlegender Unterschied bei der bilanziellen Behandlung von <strong>in</strong>tern und extern<br />

f<strong>in</strong>anzierten Pensionszusagen: Bei <strong>in</strong>terner F<strong>in</strong>anzierung ist die PBO ohne Saldierung mit den<br />

gegenüberstehenden Vermögensgegenständen auszuweisen, da es sich hierbei um Teile des<br />

Unternehmensvermögens handelt. Bei externer F<strong>in</strong>anzierung ist h<strong>in</strong>gegen nach SFAS 87 nur<br />

der Teil der PBO relevant, um den sie von dem beim externen Versorgungsträger angesammelten<br />

Deckungsstock abweicht. Im Grundsatz ist e<strong>in</strong>e Unterdeckung (Deckungsstock <<br />

PBO) zu passivieren und e<strong>in</strong>e Überdeckung (Deckungsstock > PBO) zu aktivieren.<br />

44 Vgl. Wolz (2000), S. 1374 f.; Schildbach (1999), S. 960.