Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

24<br />

3.1.4 E<strong>in</strong>fluss auf Analysekennzahlen<br />

Moody’s nennt verschiedene Jahresabschlusskennzahlen, die durch das beschriebene Vorgehen<br />

im Vergleich zu e<strong>in</strong>er gänzlichen Vernachlässigung von Pensionsverpflichtungen betroffen<br />

s<strong>in</strong>d. Hierzu zählen die Fremdkapitalquote (leverage), die Netto-Fremdkapitalquote (net<br />

leverage), die Entschuldungsquote (dynamic leverage) und der Z<strong>in</strong>sdeckungsgrad (<strong>in</strong>terest<br />

coverage).<br />

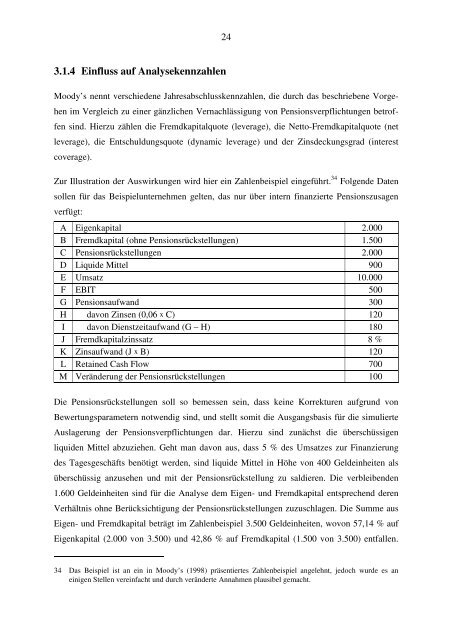

Zur Illustration der Auswirkungen wird hier e<strong>in</strong> Zahlenbeispiel e<strong>in</strong>geführt. 34 Folgende Daten<br />

sollen für das Beispielunternehmen gelten, das nur über <strong>in</strong>tern f<strong>in</strong>anzierte Pensionszusagen<br />

verfügt:<br />

A Eigenkapital 2.000<br />

B Fremdkapital (ohne Pensionsrückstellungen) 1.500<br />

C Pensionsrückstellungen 2.000<br />

D Liquide Mittel 900<br />

E Umsatz 10.000<br />

F EBIT 500<br />

G Pensionsaufwand 300<br />

H davon Z<strong>in</strong>sen (0,06 x C) 120<br />

I davon Dienstzeitaufwand (G – H) 180<br />

J Fremdkapitalz<strong>in</strong>ssatz 8 %<br />

K Z<strong>in</strong>saufwand (J x B) 120<br />

L Reta<strong>in</strong>ed Cash Flow 700<br />

M Veränderung der Pensionsrückstellungen 100<br />

Die Pensionsrückstellungen soll so bemessen se<strong>in</strong>, dass ke<strong>in</strong>e Korrekturen aufgrund von<br />

Bewertungsparametern notwendig s<strong>in</strong>d, und stellt somit die Ausgangsbasis für die simulierte<br />

Auslagerung der Pensionsverpflichtungen dar. Hierzu s<strong>in</strong>d zunächst die überschüssigen<br />

liquiden Mittel abzuziehen. Geht man davon aus, dass 5 % des Umsatzes zur F<strong>in</strong>anzierung<br />

des Tagesgeschäfts benötigt werden, s<strong>in</strong>d liquide Mittel <strong>in</strong> Höhe von 400 Gelde<strong>in</strong>heiten als<br />

überschüssig anzusehen und mit der Pensionsrückstellung zu saldieren. Die verbleibenden<br />

1.600 Gelde<strong>in</strong>heiten s<strong>in</strong>d für die Analyse dem Eigen- und Fremdkapital entsprechend deren<br />

Verhältnis ohne Berücksichtigung der Pensionsrückstellungen zuzuschlagen. Die Summe aus<br />

Eigen- und Fremdkapital beträgt im Zahlenbeispiel 3.500 Gelde<strong>in</strong>heiten, wovon 57,14 % auf<br />

Eigenkapital (2.000 von 3.500) und 42,86 % auf Fremdkapital (1.500 von 3.500) entfallen.<br />

34 Das Beispiel ist an e<strong>in</strong> <strong>in</strong> Moody’s (1998) präsentiertes Zahlenbeispiel angelehnt, jedoch wurde es an<br />

e<strong>in</strong>igen Stellen vere<strong>in</strong>facht und durch veränderte Annahmen plausibel gemacht.