Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

70<br />

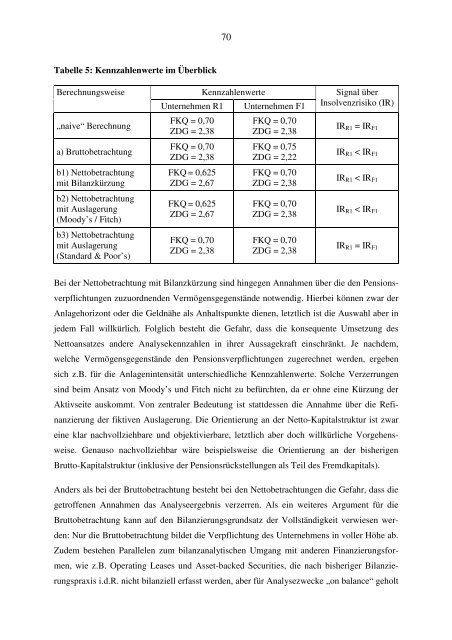

Tabelle 5: Kennzahlenwerte im Überblick<br />

Berechnungsweise<br />

„naive“ Berechnung<br />

a) Bruttobetrachtung<br />

b1) Nettobetrachtung<br />

mit Bilanzkürzung<br />

b2) Nettobetrachtung<br />

mit Auslagerung<br />

(Moody’s / Fitch)<br />

b3) Nettobetrachtung<br />

mit Auslagerung<br />

(Standard & Poor’s)<br />

Unternehmen R1<br />

FKQ = 0,70<br />

ZDG = 2,38<br />

FKQ = 0,70<br />

ZDG = 2,38<br />

FKQ = 0,625<br />

ZDG = 2,67<br />

FKQ = 0,625<br />

ZDG = 2,67<br />

FKQ = 0,70<br />

ZDG = 2,38<br />

Kennzahlenwerte<br />

Unternehmen F1<br />

FKQ = 0,70<br />

ZDG = 2,38<br />

FKQ = 0,75<br />

ZDG = 2,22<br />

FKQ = 0,70<br />

ZDG = 2,38<br />

FKQ = 0,70<br />

ZDG = 2,38<br />

FKQ = 0,70<br />

ZDG = 2,38<br />

Signal über<br />

Insolvenzrisiko (IR)<br />

IR R1 = IR F1<br />

IR R1 < IR F1<br />

IR R1 < IR F1<br />

IR R1 < IR F1<br />

IR R1 = IR F1<br />

Bei der Nettobetrachtung mit Bilanzkürzung s<strong>in</strong>d h<strong>in</strong>gegen Annahmen über die den Pensionsverpflichtungen<br />

zuzuordnenden Vermögensgegenstände notwendig. Hierbei können zwar der<br />

Anlagehorizont oder die Geldnähe als Anhaltspunkte dienen, letztlich ist die Auswahl aber <strong>in</strong><br />

jedem Fall willkürlich. Folglich besteht die Gefahr, dass die konsequente Umsetzung des<br />

Nettoansatzes andere Analysekennzahlen <strong>in</strong> ihrer Aussagekraft e<strong>in</strong>schränkt. Je nachdem,<br />

welche Vermögensgegenstände den Pensionsverpflichtungen zugerechnet werden, ergeben<br />

sich z.B. für die Anlagen<strong>in</strong>tensität unterschiedliche Kennzahlenwerte. Solche Verzerrungen<br />

s<strong>in</strong>d beim Ansatz von Moody’s und Fitch nicht zu befürchten, da er ohne e<strong>in</strong>e Kürzung der<br />

Aktivseite auskommt. Von zentraler Bedeutung ist stattdessen die Annahme über die Ref<strong>in</strong>anzierung<br />

der fiktiven Auslagerung. Die Orientierung an der Netto-Kapitalstruktur ist zwar<br />

e<strong>in</strong>e klar nachvollziehbare und objektivierbare, letztlich aber doch willkürliche Vorgehensweise.<br />

Genauso nachvollziehbar wäre beispielsweise die Orientierung an der bisherigen<br />

Brutto-Kapitalstruktur (<strong>in</strong>klusive der Pensionsrückstellungen als Teil des Fremdkapitals).<br />

Anders als bei der Bruttobetrachtung besteht bei den Nettobetrachtungen die Gefahr, dass die<br />

getroffenen Annahmen das Analyseergebnis verzerren. Als e<strong>in</strong> weiteres Argument für die<br />

Bruttobetrachtung kann auf den Bilanzierungsgrundsatz der Vollständigkeit verwiesen werden:<br />

Nur die Bruttobetrachtung bildet die Verpflichtung des Unternehmens <strong>in</strong> voller Höhe ab.<br />

Zudem bestehen Parallelen zum bilanzanalytischen Umgang mit anderen F<strong>in</strong>anzierungsformen,<br />

wie z.B. Operat<strong>in</strong>g Leases und Asset-backed Securities, die nach bisheriger Bilanzierungspraxis<br />

i.d.R. nicht bilanziell erfasst werden, aber für Analysezwecke „on balance“ geholt