Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

84<br />

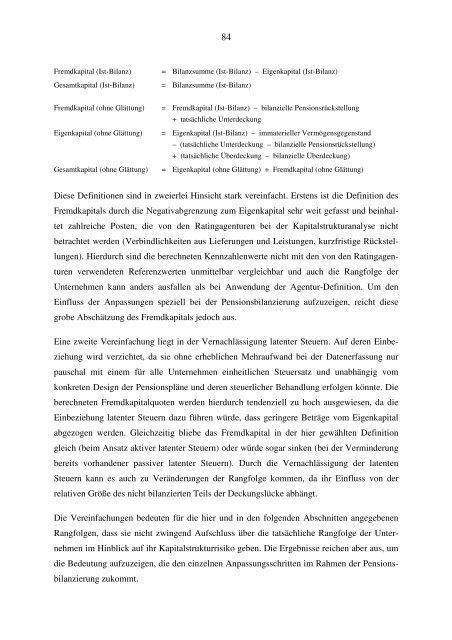

Fremdkapital (Ist-Bilanz)<br />

Gesamtkapital (Ist-Bilanz)<br />

= Bilanzsumme (Ist-Bilanz) – Eigenkapital (Ist-Bilanz)<br />

= Bilanzsumme (Ist-Bilanz)<br />

Fremdkapital (ohne Glättung)<br />

Eigenkapital (ohne Glättung)<br />

Gesamtkapital (ohne Glättung)<br />

= Fremdkapital (Ist-Bilanz) – bilanzielle Pensionsrückstellung<br />

+ tatsächliche Unterdeckung<br />

= Eigenkapital (Ist-Bilanz) – immaterieller Vermögensgegenstand<br />

– (tatsächliche Unterdeckung – bilanzielle Pensionsrückstellung)<br />

+ (tatsächliche Überdeckung – bilanzielle Überdeckung)<br />

= Eigenkapital (ohne Glättung) + Fremdkapital (ohne Glättung)<br />

Diese Def<strong>in</strong>itionen s<strong>in</strong>d <strong>in</strong> zweierlei H<strong>in</strong>sicht stark vere<strong>in</strong>facht. Erstens ist die Def<strong>in</strong>ition des<br />

Fremdkapitals durch die Negativabgrenzung zum Eigenkapital sehr weit gefasst und be<strong>in</strong>haltet<br />

zahlreiche Posten, die von den Rat<strong>in</strong>gagenturen bei der Kapitalstrukturanalyse nicht<br />

betrachtet werden (Verb<strong>in</strong>dlichkeiten aus Lieferungen und Leistungen, kurzfristige Rückstellungen).<br />

Hierdurch s<strong>in</strong>d die berechneten Kennzahlenwerte nicht mit den von den Rat<strong>in</strong>gagenturen<br />

verwendeten Referenzwerten unmittelbar vergleichbar und auch die Rangfolge der<br />

Unternehmen kann anders ausfallen als bei Anwendung der Agentur-Def<strong>in</strong>ition. Um den<br />

E<strong>in</strong>fluss der Anpassungen speziell bei der Pensionsbilanzierung aufzuzeigen, reicht diese<br />

grobe Abschätzung des Fremdkapitals jedoch aus.<br />

E<strong>in</strong>e zweite Vere<strong>in</strong>fachung liegt <strong>in</strong> der Vernachlässigung latenter Steuern. Auf deren E<strong>in</strong>beziehung<br />

wird verzichtet, da sie ohne erheblichen Mehraufwand bei der Datenerfassung nur<br />

pauschal mit e<strong>in</strong>em für alle Unternehmen e<strong>in</strong>heitlichen Steuersatz und unabhängig vom<br />

konkreten Design der Pensionspläne und deren steuerlicher Behandlung erfolgen könnte. Die<br />

berechneten Fremdkapitalquoten werden hierdurch tendenziell zu hoch ausgewiesen, da die<br />

E<strong>in</strong>beziehung latenter Steuern dazu führen würde, dass ger<strong>in</strong>gere Beträge vom Eigenkapital<br />

abgezogen werden. Gleichzeitig bliebe das Fremdkapital <strong>in</strong> der hier gewählten Def<strong>in</strong>ition<br />

gleich (beim Ansatz aktiver latenter Steuern) oder würde sogar s<strong>in</strong>ken (bei der Verm<strong>in</strong>derung<br />

bereits vorhandener passiver latenter Steuern). Durch die Vernachlässigung der latenten<br />

Steuern kann es auch zu Veränderungen der Rangfolge kommen, da ihr E<strong>in</strong>fluss von der<br />

relativen Größe des nicht bilanzierten Teils der Deckungslücke abhängt.<br />

Die Vere<strong>in</strong>fachungen bedeuten für die hier und <strong>in</strong> den folgenden Abschnitten angegebenen<br />

Rangfolgen, dass sie nicht zw<strong>in</strong>gend Aufschluss über die tatsächliche Rangfolge der Unternehmen<br />

im H<strong>in</strong>blick auf ihr Kapitalstrukturrisiko geben. Die Ergebnisse reichen aber aus, um<br />

die Bedeutung aufzuzeigen, die den e<strong>in</strong>zelnen Anpassungsschritten im Rahmen der Pensionsbilanzierung<br />

zukommt.