Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

71<br />

werden. Des Weiteren ist <strong>in</strong> diesem Zusammenhang auf die aktuelle Diskussion um die<br />

bilanzielle Erfassung von Special Purpose Entities (SPE) bzw. Variable Interest Entities (VIE)<br />

zu verweisen, zu denen u.U. auch Pensionsfonds zu zählen s<strong>in</strong>d.<br />

E<strong>in</strong>e klare Aussage über die relative Vorziehenswürdigkeit beim Unternehmensvergleich kann<br />

aber trotz der genannten Argumente für die Bruttobetrachtung noch nicht getroffen werden.<br />

E<strong>in</strong>e solche E<strong>in</strong>schätzung wird erst möglich, wenn auch die Vergleichbarkeit mehrerer Unternehmen<br />

mit <strong>in</strong>tern f<strong>in</strong>anzierten Pensionszusagen untere<strong>in</strong>ander bzw. mehrerer Unternehmen<br />

mit extern f<strong>in</strong>anzierten Pensionszusagen untere<strong>in</strong>ander betrachtet wird. Hierbei erweist sich<br />

die Bruttobetrachtung als überlegen, da nur sie das von den Eigen- und Fremdkapitalgebern<br />

getragene Kapitalstrukturrisiko vollständig abzubilden vermag. Bei den anderen beiden<br />

Methoden kann es h<strong>in</strong>gegen durch die fehlende Betrachtung der Pensionsverpflichtung zu<br />

systematischen Verzerrungen kommen. Zur Illustration dieses Zusammenhangs sei das obige<br />

Zahlenbeispiel <strong>in</strong> erweiterter Form betrachtet.<br />

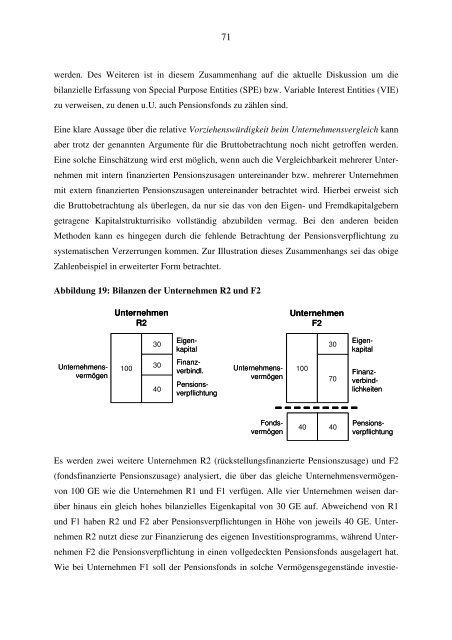

Abbildung 19: Bilanzen der Unternehmen R2 und F2<br />

Unternehmen<br />

R2<br />

Unternehmen<br />

F2<br />

30<br />

Eigenkapital<br />

30<br />

Eigenkapital<br />

Unternehmensvermögen<br />

100<br />

30<br />

40<br />

F<strong>in</strong>anzverb<strong>in</strong>dl.<br />

Pensionsverpflichtung<br />

Unternehmensvermögen<br />

100<br />

70<br />

F<strong>in</strong>anzverb<strong>in</strong>dlichkeiten<br />

Pensionsverpflichtung<br />

Fondsvermögen<br />

40<br />

40<br />

Es werden zwei weitere Unternehmen R2 (rückstellungsf<strong>in</strong>anzierte Pensionszusage) und F2<br />

(fondsf<strong>in</strong>anzierte Pensionszusage) analysiert, die über das gleiche Unternehmensvermögenvon<br />

100 GE wie die Unternehmen R1 und F1 verfügen. Alle vier Unternehmen weisen darüber<br />

h<strong>in</strong>aus e<strong>in</strong> gleich hohes bilanzielles Eigenkapital von 30 GE auf. Abweichend von R1<br />

und F1 haben R2 und F2 aber Pensionsverpflichtungen <strong>in</strong> Höhe von jeweils 40 GE. Unternehmen<br />

R2 nutzt diese zur F<strong>in</strong>anzierung des eigenen Investitionsprogramms, während Unternehmen<br />

F2 die Pensionsverpflichtung <strong>in</strong> e<strong>in</strong>en vollgedeckten Pensionsfonds ausgelagert hat.<br />

Wie bei Unternehmen F1 soll der Pensionsfonds <strong>in</strong> solche Vermögensgegenstände <strong>in</strong>vestie-