Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

60<br />

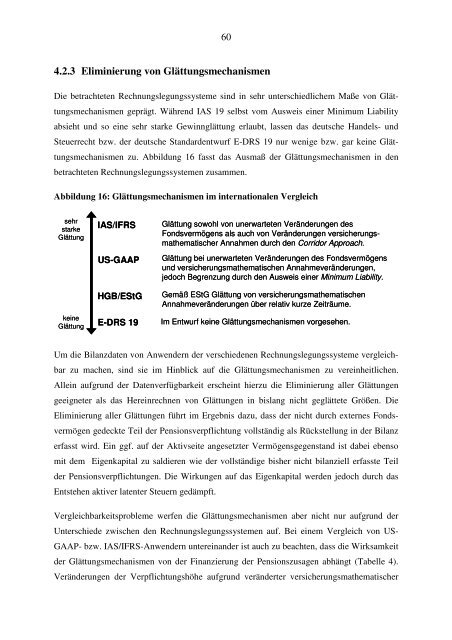

4.2.3 Elim<strong>in</strong>ierung von Glättungsmechanismen<br />

Die betrachteten Rechnungslegungssysteme s<strong>in</strong>d <strong>in</strong> sehr unterschiedlichem Maße von Glättungsmechanismen<br />

geprägt. Während IAS 19 selbst vom Ausweis e<strong>in</strong>er M<strong>in</strong>imum Liability<br />

absieht und so e<strong>in</strong>e sehr starke Gew<strong>in</strong>nglättung erlaubt, lassen das deutsche Handels- und<br />

Steuerrecht bzw. der deutsche Standardentwurf E-DRS 19 nur wenige bzw. gar ke<strong>in</strong>e Glättungsmechanismen<br />

zu. Abbildung 16 fasst das Ausmaß der Glättungsmechanismen <strong>in</strong> den<br />

betrachteten Rechnungslegungssystemen zusammen.<br />

Abbildung 16: Glättungsmechanismen im <strong>in</strong>ternationalen Vergleich<br />

sehr<br />

starke<br />

Glättung<br />

ke<strong>in</strong>e<br />

Glättung<br />

IAS/IFRS<br />

US-GAAP<br />

HGB/EStG<br />

E-DRS 19<br />

Glättung sowohl von unerwarteten Veränderungen des<br />

Fondsvermögens als auch von Veränderungen versicherungsmathematischer<br />

Annahmen durch den Corridor Approach.<br />

Glättung bei unerwarteten Veränderungen des Fondsvermögens<br />

und versicherungsmathematischen Annahmeveränderungen,<br />

jedoch Begrenzung durch den Ausweis e<strong>in</strong>er M<strong>in</strong>imum Liability.<br />

Gemäß EStG Glättung von versicherungsmathematischen<br />

Annahmeveränderungen über relativ kurze Zeiträume.<br />

Im Entwurf ke<strong>in</strong>e Glättungsmechanismen vorgesehen.<br />

Um die Bilanzdaten von Anwendern der verschiedenen Rechnungslegungssysteme vergleichbar<br />

zu machen, s<strong>in</strong>d sie im H<strong>in</strong>blick auf die Glättungsmechanismen zu vere<strong>in</strong>heitlichen.<br />

Alle<strong>in</strong> aufgrund der Datenverfügbarkeit ersche<strong>in</strong>t hierzu die Elim<strong>in</strong>ierung aller Glättungen<br />

geeigneter als das Here<strong>in</strong>rechnen von Glättungen <strong>in</strong> bislang nicht geglättete Größen. Die<br />

Elim<strong>in</strong>ierung aller Glättungen führt im Ergebnis dazu, dass der nicht durch externes Fondsvermögen<br />

gedeckte Teil der Pensionsverpflichtung vollständig als Rückstellung <strong>in</strong> der Bilanz<br />

erfasst wird. E<strong>in</strong> ggf. auf der Aktivseite angesetzter Vermögensgegenstand ist dabei ebenso<br />

mit dem Eigenkapital zu saldieren wie der vollständige bisher nicht bilanziell erfasste Teil<br />

der Pensionsverpflichtungen. Die Wirkungen auf das Eigenkapital werden jedoch durch das<br />

Entstehen aktiver latenter Steuern gedämpft.<br />

Vergleichbarkeitsprobleme werfen die Glättungsmechanismen aber nicht nur aufgrund der<br />

Unterschiede zwischen den Rechnungslegungssystemen auf. Bei e<strong>in</strong>em Vergleich von US-<br />

GAAP- bzw. IAS/IFRS-Anwendern untere<strong>in</strong>ander ist auch zu beachten, dass die Wirksamkeit<br />

der Glättungsmechanismen von der F<strong>in</strong>anzierung der Pensionszusagen abhängt (Tabelle 4).<br />

Veränderungen der Verpflichtungshöhe aufgrund veränderter versicherungsmathematischer