Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

59<br />

die wesentlichen Unterschiede und ihren E<strong>in</strong>fluss auf den Barwert der Pensionsverpflichtung<br />

noch e<strong>in</strong>mal zusammen.<br />

Bei e<strong>in</strong>em <strong>in</strong>ternationalen Unternehmensvergleich s<strong>in</strong>d vor allem die unterschiedliche Berücksichtigung<br />

von Gehalts- und Rententrends sowie die Festlegung des Kalkulationsz<strong>in</strong>sfußes<br />

von großer Bedeutung. Unterschiede aufgrund der Bewertungsmethodik führen demgegenüber<br />

nur zu relativ ger<strong>in</strong>gen Unterschieden, es sei denn, nach SFAS 87 bzw. IAS 19 wird<br />

von der Möglichkeit des Back- bzw. Frontload<strong>in</strong>g Gebrauch gemacht.<br />

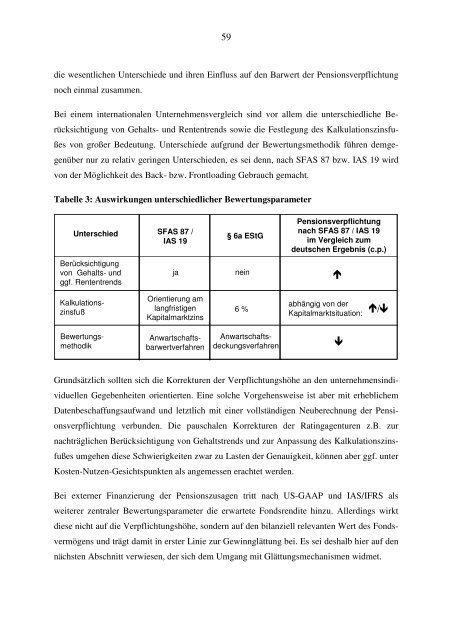

Tabelle 3: Auswirkungen unterschiedlicher Bewertungsparameter<br />

Unterschied SFAS 87 /<br />

IAS 19<br />

Berücksichtigung<br />

von Gehalts- und<br />

ja<br />

ggf. Rententrends<br />

§ 6a EStG<br />

ne<strong>in</strong><br />

Pensionsverpflichtung<br />

nach SFAS 87 / IAS 19<br />

im Vergleich zum<br />

deutschen Ergebnis (c.p.)<br />

<br />

Orientierung am<br />

Kalkulations-<br />

langfristigen<br />

z<strong>in</strong>sfuß 6 %<br />

Kapitalmarktz<strong>in</strong>s<br />

abhängig von der<br />

Kapitalmarktsituation:<br />

<br />

/<br />

Bewertungsmethodik<br />

Anwartschaftsbarwertverfahren<br />

Anwartschaftsdeckungsverfahren<br />

<br />

Grundsätzlich sollten sich die Korrekturen der Verpflichtungshöhe an den unternehmens<strong>in</strong>dividuellen<br />

Gegebenheiten orientierten. E<strong>in</strong>e solche Vorgehensweise ist aber mit erheblichem<br />

Datenbeschaffungsaufwand und letztlich mit e<strong>in</strong>er vollständigen Neuberechnung der Pensionsverpflichtung<br />

verbunden. Die pauschalen Korrekturen der Rat<strong>in</strong>gagenturen z.B. zur<br />

nachträglichen Berücksichtigung von Gehaltstrends und zur Anpassung des Kalkulationsz<strong>in</strong>sfußes<br />

umgehen diese Schwierigkeiten zwar zu Lasten der Genauigkeit, können aber ggf. unter<br />

Kosten-Nutzen-Gesichtspunkten als angemessen erachtet werden.<br />

Bei externer F<strong>in</strong>anzierung der Pensionszusagen tritt nach US-GAAP und IAS/IFRS als<br />

weiterer zentraler Bewertungsparameter die erwartete Fondsrendite h<strong>in</strong>zu. Allerd<strong>in</strong>gs wirkt<br />

diese nicht auf die Verpflichtungshöhe, sondern auf den bilanziell relevanten Wert des Fondsvermögens<br />

und trägt damit <strong>in</strong> erster L<strong>in</strong>ie zur Gew<strong>in</strong>nglättung bei. Es sei deshalb hier auf den<br />

nächsten Abschnitt verwiesen, der sich dem Umgang mit Glättungsmechanismen widmet.