Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

66<br />

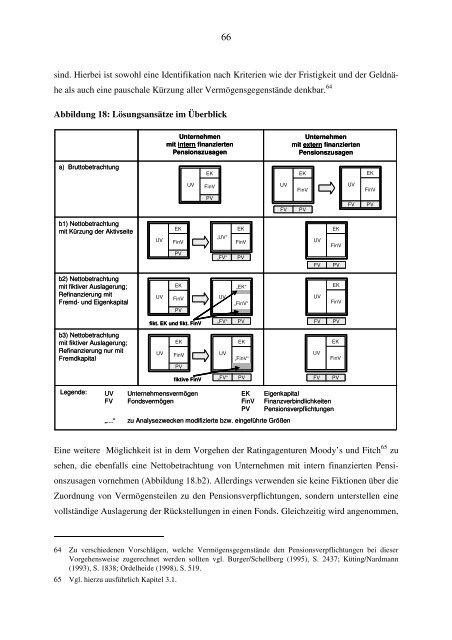

s<strong>in</strong>d. Hierbei ist sowohl e<strong>in</strong>e Identifikation nach Kriterien wie der Fristigkeit und der Geldnähe<br />

als auch e<strong>in</strong>e pauschale Kürzung aller Vermögensgegenstände denkbar. 64<br />

Abbildung 18: Lösungsansätze im Überblick<br />

Unternehmen<br />

mit <strong>in</strong>tern f<strong>in</strong>anzierten<br />

Pensionszusagen<br />

Unternehmen<br />

mit extern f<strong>in</strong>anzierten<br />

Pensionszusagen<br />

a) Bruttobetrachtung<br />

EK<br />

EK<br />

EK<br />

UV<br />

F<strong>in</strong>V<br />

PV<br />

UV<br />

FV<br />

F<strong>in</strong>V<br />

PV<br />

UV<br />

FV<br />

F<strong>in</strong>V<br />

PV<br />

b1) Nettobetrachtung<br />

mit Kürzung der Aktivseite<br />

UV<br />

EK<br />

F<strong>in</strong>V<br />

PV<br />

„UV“<br />

„FV“<br />

EK<br />

F<strong>in</strong>V<br />

PV<br />

UV<br />

FV<br />

EK<br />

F<strong>in</strong>V<br />

PV<br />

b2) Nettobetrachtung<br />

mit fiktiver Auslagerung;<br />

Ref<strong>in</strong>anzierung mit<br />

Fremd- und Eigenkapital<br />

UV<br />

EK<br />

F<strong>in</strong>V<br />

PV<br />

UV<br />

„EK“<br />

„F<strong>in</strong>V“<br />

UV<br />

EK<br />

F<strong>in</strong>V<br />

fikt. EK und fikt. F<strong>in</strong>V<br />

„FV“<br />

PV<br />

FV<br />

PV<br />

b3) Nettobetrachtung<br />

mit fiktiver Auslagerung;<br />

Ref<strong>in</strong>anzierung nur mit<br />

Fremdkapital<br />

UV<br />

EK<br />

F<strong>in</strong>V<br />

PV<br />

UV<br />

EK<br />

„F<strong>in</strong>V“<br />

UV<br />

EK<br />

F<strong>in</strong>V<br />

fiktive F<strong>in</strong>V<br />

„FV“<br />

PV<br />

FV<br />

PV<br />

Legende: UV Unternehmensvermögen EK Eigenkapital<br />

FV Fondsvermögen F<strong>in</strong>V F<strong>in</strong>anzverb<strong>in</strong>dlichkeiten<br />

PV<br />

Pensionsverpflichtungen<br />

„…“<br />

zu Analysezwecken modifizierte bzw. e<strong>in</strong>geführte Größen<br />

E<strong>in</strong>e weitere Möglichkeit ist <strong>in</strong> dem Vorgehen der Rat<strong>in</strong>gagenturen Moody’s und Fitch 65 zu<br />

sehen, die ebenfalls e<strong>in</strong>e Nettobetrachtung von Unternehmen mit <strong>in</strong>tern f<strong>in</strong>anzierten Pensionszusagen<br />

vornehmen (Abbildung 18.b2). Allerd<strong>in</strong>gs verwenden sie ke<strong>in</strong>e Fiktionen über die<br />

Zuordnung von Vermögensteilen zu den Pensionsverpflichtungen, sondern unterstellen e<strong>in</strong>e<br />

vollständige Auslagerung der Rückstellungen <strong>in</strong> e<strong>in</strong>en Fonds. Gleichzeitig wird angenommen,<br />

64 Zu verschiedenen Vorschlägen, welche Vermögensgegenstände den Pensionsverpflichtungen bei dieser<br />

Vorgehensweise zugerechnet werden sollten vgl. Burger/Schellberg (1995), S. 2437; Küt<strong>in</strong>g/Nardmann<br />

(1993), S. 1838; Ordelheide (1998), S. 519.<br />

65 Vgl. hierzu ausführlich Kapitel 3.1.