Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

50<br />

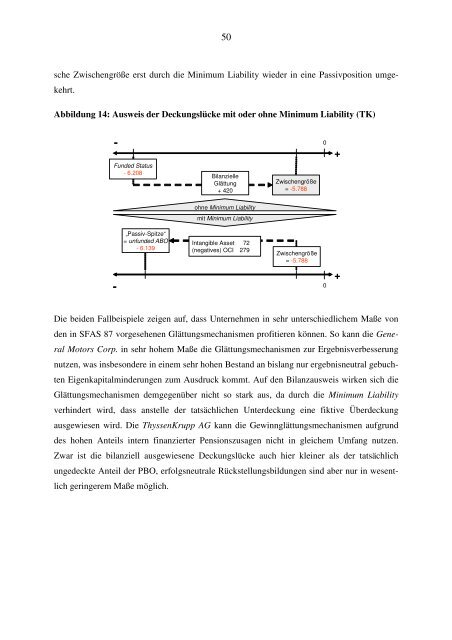

sche Zwischengröße erst durch die M<strong>in</strong>imum Liability wieder <strong>in</strong> e<strong>in</strong>e Passivposition umgekehrt.<br />

Abbildung 14: Ausweis der Deckungslücke mit oder ohne M<strong>in</strong>imum Liability (TK)<br />

-<br />

Funded Status<br />

- 6.208<br />

Bilanzielle<br />

Glättung<br />

+ 420<br />

Zwischengröße<br />

= -5.788<br />

0<br />

+<br />

ohne M<strong>in</strong>imum Liability<br />

mit M<strong>in</strong>imum Liability<br />

„Passiv-Spitze“<br />

= unfunded ABO<br />

- 6.139<br />

Intangible Asset 72<br />

(negatives) OCI 279<br />

Zwischengröße<br />

= -5.788<br />

-<br />

0<br />

+<br />

Die beiden Fallbeispiele zeigen auf, dass Unternehmen <strong>in</strong> sehr unterschiedlichem Maße von<br />

den <strong>in</strong> SFAS 87 vorgesehenen Glättungsmechanismen profitieren können. So kann die General<br />

Motors Corp. <strong>in</strong> sehr hohem Maße die Glättungsmechanismen zur Ergebnisverbesserung<br />

nutzen, was <strong>in</strong>sbesondere <strong>in</strong> e<strong>in</strong>em sehr hohen Bestand an bislang nur ergebnisneutral gebuchten<br />

Eigenkapitalm<strong>in</strong>derungen zum Ausdruck kommt. Auf den Bilanzausweis wirken sich die<br />

Glättungsmechanismen demgegenüber nicht so stark aus, da durch die M<strong>in</strong>imum Liability<br />

verh<strong>in</strong>dert wird, dass anstelle der tatsächlichen Unterdeckung e<strong>in</strong>e fiktive Überdeckung<br />

ausgewiesen wird. Die ThyssenKrupp AG kann die Gew<strong>in</strong>nglättungsmechanismen aufgrund<br />

des hohen Anteils <strong>in</strong>tern f<strong>in</strong>anzierter Pensionszusagen nicht <strong>in</strong> gleichem Umfang nutzen.<br />

Zwar ist die bilanziell ausgewiesene Deckungslücke auch hier kle<strong>in</strong>er als der tatsächlich<br />

ungedeckte Anteil der PBO, erfolgsneutrale Rückstellungsbildungen s<strong>in</strong>d aber nur <strong>in</strong> wesentlich<br />

ger<strong>in</strong>gerem Maße möglich.