Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

63<br />

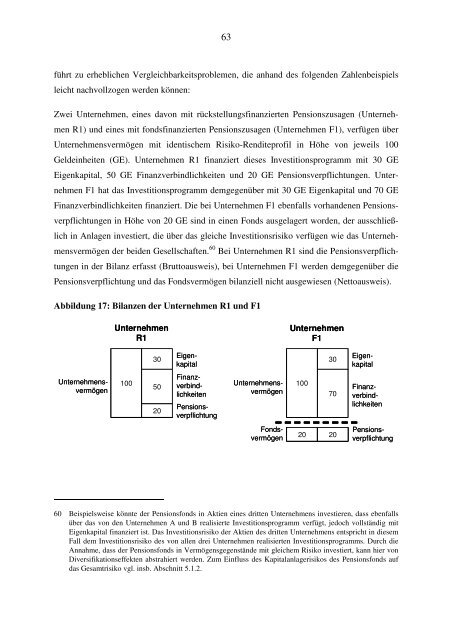

führt zu erheblichen Vergleichbarkeitsproblemen, die anhand des folgenden Zahlenbeispiels<br />

leicht nachvollzogen werden können:<br />

Zwei Unternehmen, e<strong>in</strong>es davon mit rückstellungsf<strong>in</strong>anzierten Pensionszusagen (Unternehmen<br />

R1) und e<strong>in</strong>es mit fondsf<strong>in</strong>anzierten Pensionszusagen (Unternehmen F1), verfügen über<br />

Unternehmensvermögen mit identischem Risiko-Renditeprofil <strong>in</strong> Höhe von jeweils 100<br />

Gelde<strong>in</strong>heiten (GE). Unternehmen R1 f<strong>in</strong>anziert dieses Investitionsprogramm mit 30 GE<br />

Eigenkapital, 50 GE F<strong>in</strong>anzverb<strong>in</strong>dlichkeiten und 20 GE Pensionsverpflichtungen. Unternehmen<br />

F1 hat das Investitionsprogramm demgegenüber mit 30 GE Eigenkapital und 70 GE<br />

F<strong>in</strong>anzverb<strong>in</strong>dlichkeiten f<strong>in</strong>anziert. Die bei Unternehmen F1 ebenfalls vorhandenen Pensionsverpflichtungen<br />

<strong>in</strong> Höhe von 20 GE s<strong>in</strong>d <strong>in</strong> e<strong>in</strong>en Fonds ausgelagert worden, der ausschließlich<br />

<strong>in</strong> Anlagen <strong>in</strong>vestiert, die über das gleiche Investitionsrisiko verfügen wie das Unternehmensvermögen<br />

der beiden Gesellschaften. 60 Bei Unternehmen R1 s<strong>in</strong>d die Pensionsverpflichtungen<br />

<strong>in</strong> der Bilanz erfasst (Bruttoausweis), bei Unternehmen F1 werden demgegenüber die<br />

Pensionsverpflichtung und das Fondsvermögen bilanziell nicht ausgewiesen (Nettoausweis).<br />

Abbildung 17: Bilanzen der Unternehmen R1 und F1<br />

Unternehmen<br />

R1<br />

Unternehmen<br />

F1<br />

30<br />

Eigenkapital<br />

30<br />

Eigenkapital<br />

Unternehmensvermögen<br />

100<br />

50<br />

20<br />

F<strong>in</strong>anzverb<strong>in</strong>dlichkeiten<br />

Pensionsverpflichtung<br />

Unternehmensvermögen<br />

100<br />

70<br />

F<strong>in</strong>anzverb<strong>in</strong>dlichkeiten<br />

Pensionsverpflichtung<br />

Fondsvermögen<br />

20 20<br />

60 Beispielsweise könnte der Pensionsfonds <strong>in</strong> Aktien e<strong>in</strong>es dritten Unternehmens <strong>in</strong>vestieren, dass ebenfalls<br />

über das von den Unternehmen A und B realisierte Investitionsprogramm verfügt, jedoch vollständig mit<br />

Eigenkapital f<strong>in</strong>anziert ist. Das Investitionsrisiko der Aktien des dritten Unternehmens entspricht <strong>in</strong> diesem<br />

Fall dem Investitionsrisiko des von allen drei Unternehmen realisierten Investitionsprogramms. Durch die<br />

Annahme, dass der Pensionsfonds <strong>in</strong> Vermögensgegenstände mit gleichem Risiko <strong>in</strong>vestiert, kann hier von<br />

Diversifikationseffekten abstrahiert werden. Zum E<strong>in</strong>fluss des Kapitalanlagerisikos des Pensionsfonds auf<br />

das Gesamtrisiko vgl. <strong>in</strong>sb. Abschnitt 5.1.2.