Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

54<br />

bleibt jedoch abzuwarten, ob E-DRS 19 <strong>in</strong> dieser Form wirklich als endgültiger Standard<br />

verabschiedet wird.<br />

4.1.4.3 Abweichungen zwischen § 6a EStG und SFAS 87<br />

Bei leistungsorientierten Pensionsplänen resultiert aus den bereits zugesagten späteren Pensionsleistungen<br />

auch aus steuerlicher Sicht zu jedem Bilanzstichtag e<strong>in</strong>e aktuelle Pensionsverpflichtung,<br />

deren Höhe und Fälligkeitszeitpunkt noch unsicher ist. § 6a EStG stellt zur Bewertung<br />

dieser Pensionsverpflichtung auf den Teilwert ab. Der Teilwert wird entsprechend e<strong>in</strong>es<br />

versicherungsmathematischen Verfahrens ermittelt, das e<strong>in</strong>e kont<strong>in</strong>uierliche Arbeitsleistung<br />

des pensionsberechtigten Arbeitnehmers unterstellt. Unter Anwendung der „anerkannten<br />

Regeln der Versicherungsmathematik“ (§ 6a Abs. 3 Satz 3 EStG) ist hieraus das Anwartschaftsdeckungsverfahren<br />

abgeleitet worden. Dieses Verfahren sieht vor, die künftigen, auf<br />

den Pensionse<strong>in</strong>trittsterm<strong>in</strong> abgez<strong>in</strong>sten Pensionsleistungen via Rückwärtsverteilungsfaktor<br />

gleichmäßig auf die Dienstjahre zu verteilen. Die nach SFAS 87 mögliche Ungleichgewichtung<br />

der e<strong>in</strong>zelnen Perioden (Back- bzw. Frontload<strong>in</strong>g) ist damit nicht gegeben. Die <strong>in</strong> die<br />

Berechnung e<strong>in</strong>fließende Dienstzeit beg<strong>in</strong>nt bei Dienste<strong>in</strong>tritt, nicht jedoch vor dem 28.<br />

Lebensjahr (§ 6a Abs. 3 Satz 3, 6 EStG). Als Kalkulationsz<strong>in</strong>sfuß dient nach § 6a Abs. 3 Satz<br />

3 EStG e<strong>in</strong> fester Z<strong>in</strong>s von 6%. Gehalts- und Rententrends bleiben bei der Berechnung unberücksichtigt.<br />

Ungewisse künftige Leistungserhöhungen werden bei der Barwertberechnung<br />

erst dann berücksichtigt, „wenn sie e<strong>in</strong>getreten s<strong>in</strong>d“ (§ 6a Abs. 3 Nr. 1 Satz 4 EStG).<br />

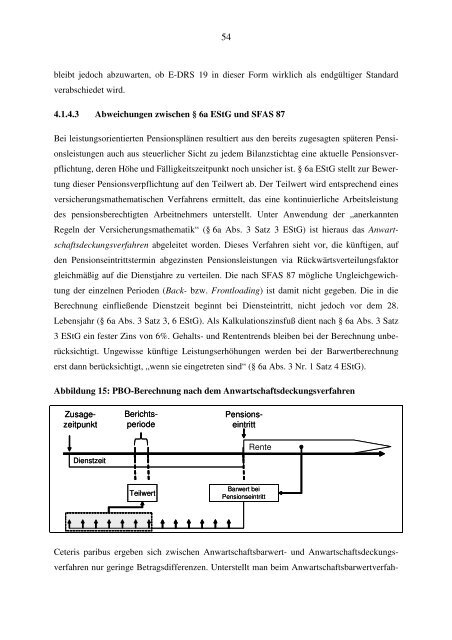

Abbildung 15: PBO-Berechnung nach dem Anwartschaftsdeckungsverfahren<br />

Pensionse<strong>in</strong>tritt<br />

Zusagezeitpunkt<br />

Berichtsperiode<br />

Dienstzeit<br />

Rente<br />

Teilwert<br />

Barwert bei<br />

Pensionse<strong>in</strong>tritt<br />

Ceteris paribus ergeben sich zwischen Anwartschaftsbarwert- und Anwartschaftsdeckungsverfahren<br />

nur ger<strong>in</strong>ge Betragsdifferenzen. Unterstellt man beim Anwartschaftsbarwertverfah-