Ghid de evaluare a sistemului de control intern - Curtea de Conturi

Ghid de evaluare a sistemului de control intern - Curtea de Conturi

Ghid de evaluare a sistemului de control intern - Curtea de Conturi

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Auditorii publici externi estimează potențialele <strong>de</strong>ficiențe care pot să apară în activitatea<br />

entității și în situaţiile financiare, ținând cont <strong>de</strong> următoarele elemente:<br />

a. erorile/abaterile constatate cu ocazia verificărilor efectuate în anii prece<strong>de</strong>nţi <strong>de</strong><br />

organele cu atribuții în acest sens;<br />

b. rezultatele evaluării <strong>sistemului</strong> <strong>de</strong> <strong>control</strong> <strong>intern</strong> (riscul <strong>de</strong> <strong>control</strong>);<br />

c. raționamentul profesional.<br />

Așa cum s-a precizat și în capitolul anterior, procesul <strong>de</strong> <strong>evaluare</strong> a riscului <strong>de</strong> către entitate<br />

este un proces continuu, <strong>de</strong> i<strong>de</strong>ntificare şi reacţionare la riscuri şi consecinţele acestora.<br />

În cazul situaţiilor financiare, riscurile includ evenimentele şi circumstanţele <strong>intern</strong>e şi<br />

externe care pot afecta capacitatea entităţii <strong>de</strong> a iniţia, înregistra, procesa şi raporta informaţii care<br />

reflectă o imagine fi<strong>de</strong>lă.<br />

Managementul entității publice are obligaţia să se preocupe <strong>de</strong> i<strong>de</strong>ntificarea acestor riscuri, să<br />

estimeze mărimea şi importanţa lor, să evalueze probabilitatea apariţiei lor şi să impună măsuri<br />

pentru gestionarea lor.<br />

Auditorul trebuie să obțină înțelegerea măsurii în care entitatea dispune <strong>de</strong> un proces pentru:<br />

- i<strong>de</strong>ntificarea riscurilor entității;<br />

- estimarea semnificației riscurilor;<br />

- <strong>evaluare</strong>a probabilității apariției acestora;<br />

- <strong>de</strong>cizia cu privire la acțiunile <strong>de</strong> abordare a acestor riscuri.<br />

În cazul în care entitatea a stabilit un astfel <strong>de</strong> proces, auditorul public extern trebuie să<br />

înțeleagă atât procesul cât și rezultatele acestuia.<br />

În caz contrar, auditorul public extern trebuie să discute cu conducerea entității măsura în care<br />

riscurile aferente activității pe care o <strong>de</strong>sfășoară au fost i<strong>de</strong>ntificate și modul în care sunt acestea<br />

abordate.<br />

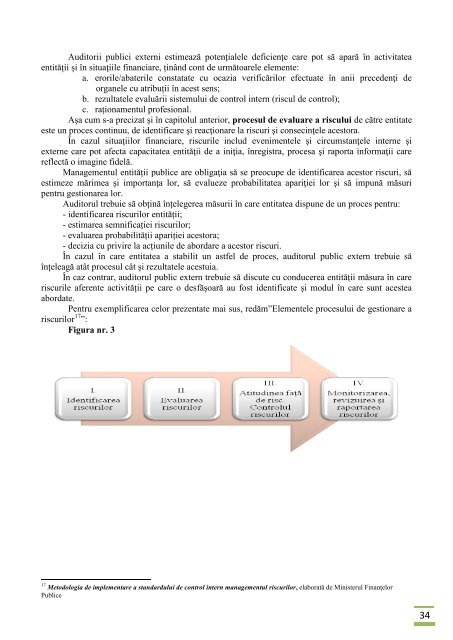

Pentru exemplificarea celor prezentate mai sus, redăm”Elementele procesului <strong>de</strong> gestionare a<br />

riscurilor 17 ”:<br />

Figura nr. 3<br />

17 Metodologia <strong>de</strong> implementare a standardului <strong>de</strong> <strong>control</strong> <strong>intern</strong> managementul riscurilor, elaborată <strong>de</strong> Ministerul Finanțelor<br />

Publice<br />

34