Ghid de evaluare a sistemului de control intern - Curtea de Conturi

Ghid de evaluare a sistemului de control intern - Curtea de Conturi

Ghid de evaluare a sistemului de control intern - Curtea de Conturi

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

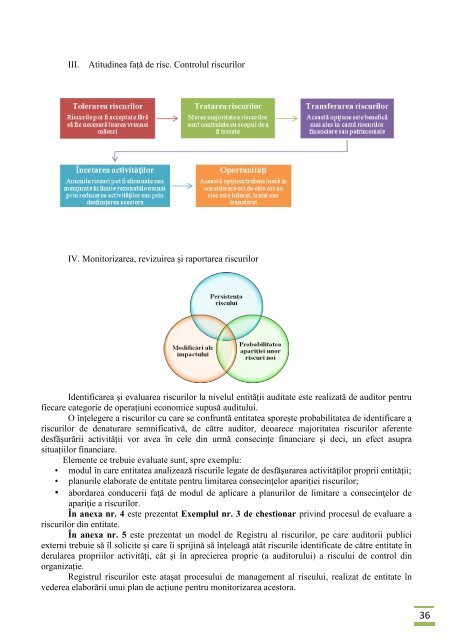

III. Atitudinea față <strong>de</strong> risc. Controlul riscurilor<br />

IV. Monitorizarea, revizuirea și raportarea riscurilor<br />

I<strong>de</strong>ntificarea și <strong>evaluare</strong>a riscurilor la nivelul entității auditate este realizată <strong>de</strong> auditor pentru<br />

fiecare categorie <strong>de</strong> operațiuni economice supusă auditului.<br />

O înțelegere a riscurilor cu care se confruntă entitatea sporește probabilitatea <strong>de</strong> i<strong>de</strong>ntificare a<br />

riscurilor <strong>de</strong> <strong>de</strong>naturare semnificativă, <strong>de</strong> către auditor, <strong>de</strong>oarece majoritatea riscurilor aferente<br />

<strong>de</strong>sfășurării activității vor avea în cele din urmă consecințe financiare și <strong>de</strong>ci, un efect asupra<br />

situațiilor financiare.<br />

Elemente ce trebuie evaluate sunt, spre exemplu:<br />

• modul în care entitatea analizează riscurile legate <strong>de</strong> <strong>de</strong>sfăşurarea activităţilor proprii entităţii;<br />

• planurile elaborate <strong>de</strong> entitate pentru limitarea consecinţelor apariţiei riscurilor;<br />

• abordarea conducerii faţă <strong>de</strong> modul <strong>de</strong> aplicare a planurilor <strong>de</strong> limitare a consecinţelor <strong>de</strong><br />

apariţie a riscurilor.<br />

În anexa nr. 4 este prezentat Exemplul nr. 3 <strong>de</strong> chestionar privind procesul <strong>de</strong> <strong>evaluare</strong> a<br />

riscurilor din entitate.<br />

În anexa nr. 5 este prezentat un mo<strong>de</strong>l <strong>de</strong> Registru al riscurilor, pe care auditorii publici<br />

externi trebuie să îl solicite și care îi sprijină să înțeleagă atât riscurile i<strong>de</strong>ntificate <strong>de</strong> către entitate în<br />

<strong>de</strong>rularea propriilor activități, cât și în aprecierea proprie (a auditorului) a riscului <strong>de</strong> <strong>control</strong> din<br />

organizație.<br />

Registrul riscurilor este atașat procesului <strong>de</strong> management al riscului, realizat <strong>de</strong> entitate în<br />

ve<strong>de</strong>rea elaborării unui plan <strong>de</strong> acțiune pentru monitorizarea acestora.<br />

36