Roland Nussbaumer - Stefan.Schleicher(a)wifo.at

Roland Nussbaumer - Stefan.Schleicher(a)wifo.at

Roland Nussbaumer - Stefan.Schleicher(a)wifo.at

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

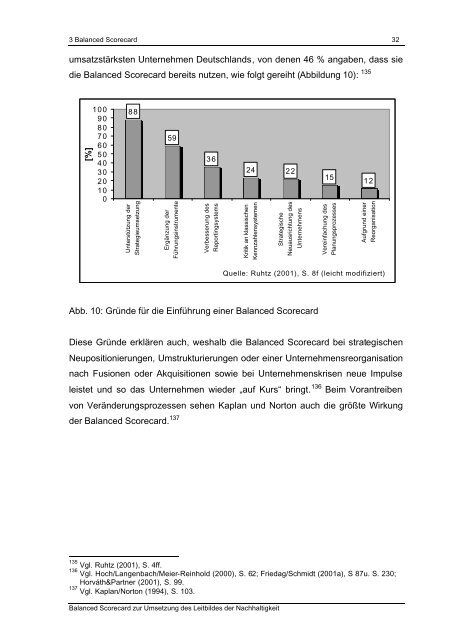

3 Balanced Scorecard 32ums<strong>at</strong>zstärksten Unternehmen Deutschlands, von denen 46 % angaben, dass siedie Balanced Scorecard bereits nutzen, wie folgt gereiht (Abbildung 10): 135[%]1009080706050403020100Unterstützung der88Str<strong>at</strong>egieumsetzungErgänzung der59FührungsinstrumenteVerbesserung des36Reportingsystems24 22Kritik an klassischenKennzahlensystemenStr<strong>at</strong>egischeNeuausrichtung desUnternehmensVereinfachung des15PlanungsprozessesAufgrund einer12Reorganis<strong>at</strong>ionQuelle: Ruhtz (2001), S. 8f (leicht modifiziert)Abb. 10: Gründe für die Einführung einer Balanced ScorecardDiese Gründe erklären auch, weshalb die Balanced Scorecard bei str<strong>at</strong>egischenNeupositionierungen, Umstrukturierungen oder einer Unternehmensreorganis<strong>at</strong>ionnach Fusionen oder Akquisitionen sowie bei Unternehmenskrisen neue Impulseleistet und so das Unternehmen wieder „auf Kurs“ bringt. 136 Beim Vorantreibenvon Veränderungsprozessen sehen Kaplan und Norton auch die größte Wirkungder Balanced Scorecard. 137135 Vgl. Ruhtz (2001), S. 4ff.136 Vgl. Hoch/Langenbach/Meier-Reinhold (2000), S. 62; Friedag/Schmidt (2001a), S 87u. S. 230;Horváth&Partner (2001), S. 99.137 Vgl. Kaplan/Norton (1994), S. 103.Balanced Scorecard zur Umsetzung des Leitbildes der Nachhaltigkeit