Roland Nussbaumer - Stefan.Schleicher(a)wifo.at

Roland Nussbaumer - Stefan.Schleicher(a)wifo.at

Roland Nussbaumer - Stefan.Schleicher(a)wifo.at

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

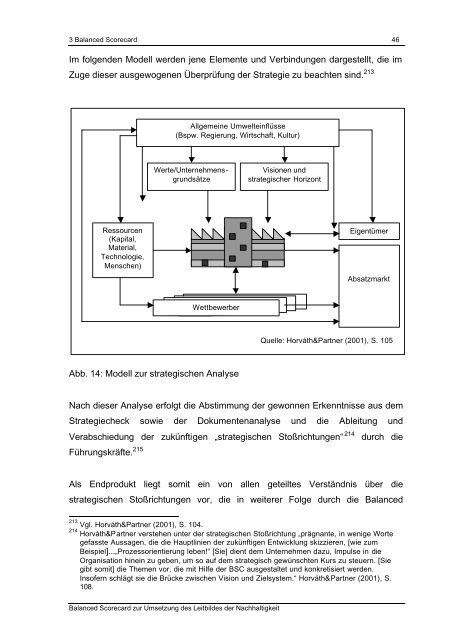

3 Balanced Scorecard 46Im folgenden Modell werden jene Elemente und Verbindungen dargestellt, die imZuge dieser ausgewogenen Überprüfung der Str<strong>at</strong>egie zu beachten sind. 213Allgemeine Umwelteinflüsse(Bspw. Regierung, Wirtschaft, Kultur)Werte/UnternehmensgrundsätzeVisionen undstr<strong>at</strong>egischer HorizontRessourcen(Kapital,M<strong>at</strong>erial,Technologie,Menschen)EigentümerAbs<strong>at</strong>zmarktWettbewerberQuelle: Horváth&Partner (2001), S. 105Abb. 14: Modell zur str<strong>at</strong>egischen AnalyseNach dieser Analyse erfolgt die Abstimmung der gewonnen Erkenntnisse aus demStr<strong>at</strong>egiecheck sowie der Dokumentenanalyse und die Ableitung undVerabschiedung der zukünftigen „str<strong>at</strong>egischen Stoßrichtungen“ 214 durch dieFührungskräfte. 215Als Endprodukt liegt somit ein von allen geteiltes Verständnis über diestr<strong>at</strong>egischen Stoßrichtungen vor, die in weiterer Folge durch die Balanced213 Vgl. Horváth&Partner (2001), S. 104.214 Horváth&Partner verstehen unter der str<strong>at</strong>egischen Stoßrichtung „prägnante, in wenige Wortegefasste Aussagen, die die Hauptlinien der zukünftigen Entwicklung skizzieren, [wie zumBeispiel]...„Prozessorientierung leben!“ [Sie] dient dem Unternehmen dazu, Impulse in dieOrganis<strong>at</strong>ion hinein zu geben, um so auf dem str<strong>at</strong>egisch gewünschten Kurs zu steuern. [Siegibt somit] die Themen vor, die mit Hilfe der BSC ausgestaltet und konkretisiert werden.Insofern schlägt sie die Brücke zwischen Vision und Zielsystem.“ Horváth&Partner (2001), S.108.Balanced Scorecard zur Umsetzung des Leitbildes der Nachhaltigkeit