Roland Nussbaumer - Stefan.Schleicher(a)wifo.at

Roland Nussbaumer - Stefan.Schleicher(a)wifo.at

Roland Nussbaumer - Stefan.Schleicher(a)wifo.at

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

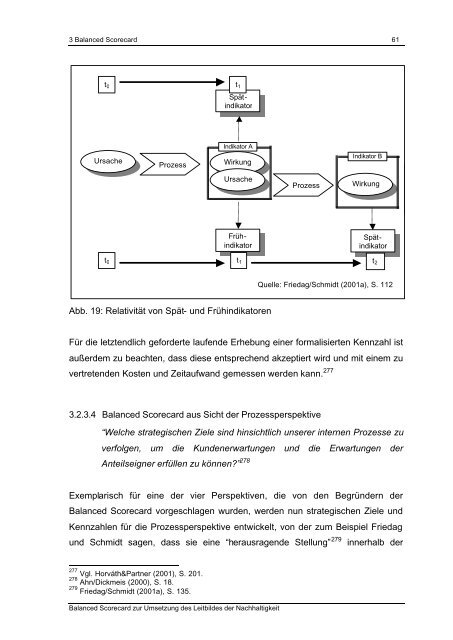

3 Balanced Scorecard 61t 0t 1Spätindik<strong>at</strong>orIndik<strong>at</strong>or AUrsacheProzessWirkungIndik<strong>at</strong>or BUrsacheProzessWirkungSpätindik<strong>at</strong>orFrühindik<strong>at</strong>ort 0t 1t 2Quelle: Friedag/Schmidt (2001a), S. 112Abb. 19: Rel<strong>at</strong>ivität von Spät- und Frühindik<strong>at</strong>orenFür die letztendlich geforderte laufende Erhebung einer formalisierten Kennzahl istaußerdem zu beachten, dass diese entsprechend akzeptiert wird und mit einem zuvertretenden Kosten und Zeitaufwand gemessen werden kann. 2773.2.3.4 Balanced Scorecard aus Sicht der Prozessperspektive“Welche str<strong>at</strong>egischen Ziele sind hinsichtlich unserer internen Prozesse zuverfolgen, um die Kundenerwartungen und die Erwartungen derAnteilseigner erfüllen zu können?” 278Exemplarisch für eine der vier Perspektiven, die von den Begründern derBalanced Scorecard vorgeschlagen wurden, werden nun str<strong>at</strong>egischen Ziele undKennzahlen für die Prozessperspektive entwickelt, von der zum Beispiel Friedagund Schmidt sagen, dass sie eine “herausragende Stellung” 279 innerhalb der277 Vgl. Horváth&Partner (2001), S. 201.278 Ahn/Dickmeis (2000), S. 18.279 Friedag/Schmidt (2001a), S. 135.Balanced Scorecard zur Umsetzung des Leitbildes der Nachhaltigkeit