Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Haushaltsstabilität: Konzept der Frühwarnindikatoren<br />

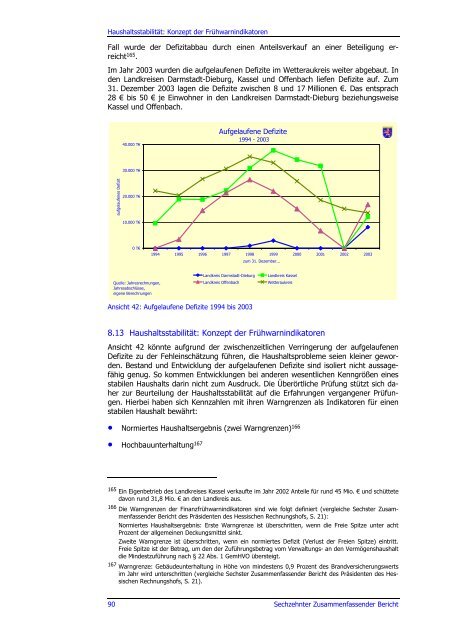

Fall wurde der Defizitabbau durch einen Anteilsverkauf an einer Beteiligung erreicht165<br />

.<br />

Im Jahr 2003 wurden die aufgelaufenen Defizite im Wetteraukreis weiter abgebaut. In<br />

den Landkreisen Darmstadt-Dieburg, Kassel und Offenbach liefen Defizite auf. Zum<br />

31. Dezember 2003 lagen die Defizite zwischen 8 und 17 Millionen €. Das entsprach<br />

28 € bis 50 € je Einwohner in den Landkreisen Darmstadt-Dieburg beziehungsweise<br />

Kassel und Offenbach.<br />

aufgelaufenes Defizit<br />

40.000 T€<br />

30.000 T€<br />

20.000 T€<br />

10.000 T€<br />

0 T€<br />

Quelle: Jahresrechnungen,<br />

Jahresabschlüsse,<br />

eigene Berechnungen<br />

Aufgelaufene Defizite<br />

1994 - 2003<br />

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003<br />

zum 31. Dezember...<br />

Landkreis Darmstadt-Dieburg Landkreis Kassel<br />

Landkreis Offenbach Wetteraukreis<br />

Ansicht 42: Aufgelaufene Defizite 1994 bis 2003<br />

8.13 Haushaltsstabilität: Konzept der Frühwarnindikatoren<br />

Ansicht 42 könnte aufgrund der zwischenzeitlichen Verringerung der aufgelaufenen<br />

Defizite zu der Fehleinschätzung führen, die Haushaltsprobleme seien kleiner geworden.<br />

Bestand und Entwicklung der aufgelaufenen Defizite sind isoliert nicht aussagefähig<br />

genug. So kommen Entwicklungen bei anderen wesentlichen Kenngrößen eines<br />

stabilen Haushalts darin nicht zum Ausdruck. Die Überörtliche Prüfung stützt sich daher<br />

zur Beurteilung der Haushaltsstabilität auf die Erfahrungen vergangener Prüfungen.<br />

Hierbei haben sich Kennzahlen mit ihren Warngrenzen als Indikatoren für einen<br />

stabilen Haushalt bewährt:<br />

• Normiertes Haushaltsergebnis (zwei Warngrenzen) 166<br />

• Hochbauunterhaltung 167<br />

165 Ein Eigenbetrieb des Landkreises Kassel verkaufte im Jahr 2002 Anteile für rund 45 Mio. € und schüttete<br />

davon rund 31,8 Mio. € an den Landkreis aus.<br />

166 Die Warngrenzen der Finanzfrühwarnindikatoren sind wie folgt definiert (vergleiche Sechster <strong>Zusammenfassender</strong><br />

<strong>Bericht</strong> des Präsidenten des Hessischen Rechnungshofs, S. 21):<br />

Normiertes Haushaltsergebnis: Erste Warngrenze ist überschritten, wenn die Freie Spitze unter acht<br />

Prozent der allgemeinen Deckungsmittel sinkt.<br />

Zweite Warngrenze ist überschritten, wenn ein normiertes Defizit (Verlust der Freien Spitze) eintritt.<br />

Freie Spitze ist der Betrag, um den der Zuführungsbetrag vom Verwaltungs- an den Vermögenshaushalt<br />

die Mindestzuführung nach § 22 Abs. 1 GemHVO übersteigt.<br />

167 Warngrenze: Gebäudeunterhaltung in Höhe von mindestens 0,9 Prozent des Brandversicherungswerts<br />

im Jahr wird unterschritten (vergleiche Sechster <strong>Zusammenfassender</strong> <strong>Bericht</strong> des Präsidenten des Hessischen<br />

Rechnungshofs, S. 21).<br />

90 <strong>Sechzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong>