Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Warngrenzen für<br />

Haushaltsstabilität<br />

Freie Spitze<br />

Normiertes<br />

Haushaltsergebnis<br />

Normiertes Defizit<br />

Investitionen<br />

Haushaltsstabilität<br />

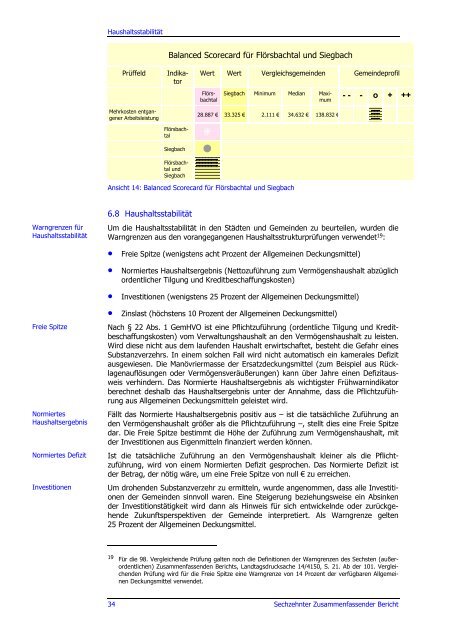

Prüffeld Indikator<br />

Mehrkosten entgangener<br />

Arbeitsleistung<br />

Balanced Scorecard für Flörsbachtal und Siegbach<br />

Wert Wert Vergleichsgemeinden Gemeindeprofil<br />

Flörsbachtal<br />

Flörsbachtal<br />

�<br />

Siegbach �<br />

Flörsbachtal<br />

und<br />

Siegbach<br />

Siegbach Minimum Median Maximum<br />

28.887 € 33.325 € 2.111 € 34.632 € 138.832 €<br />

Ansicht 14: Balanced Scorecard für Flörsbachtal und Siegbach<br />

6.8 Haushaltsstabilität<br />

- - - o + ++<br />

Um die Haushaltsstabilität in den Städten und Gemeinden zu beurteilen, wurden die<br />

Warngrenzen aus den vorangegangenen Haushaltsstrukturprüfungen verwendet 19 :<br />

• Freie Spitze (wenigstens acht Prozent der Allgemeinen Deckungsmittel)<br />

• Normiertes Haushaltsergebnis (Nettozuführung zum Vermögenshaushalt abzüglich<br />

ordentlicher Tilgung und Kreditbeschaffungskosten)<br />

• Investitionen (wenigstens 25 Prozent der Allgemeinen Deckungsmittel)<br />

• Zinslast (höchstens 10 Prozent der Allgemeinen Deckungsmittel)<br />

Nach § 22 Abs. 1 GemHVO ist eine Pflichtzuführung (ordentliche Tilgung und Kreditbeschaffungskosten)<br />

vom Verwaltungshaushalt an den Vermögenshaushalt zu leisten.<br />

Wird diese nicht aus dem laufenden Haushalt erwirtschaftet, besteht die Gefahr eines<br />

Substanzverzehrs. In einem solchen Fall wird nicht automatisch ein kamerales Defizit<br />

ausgewiesen. Die Manövriermasse der Ersatzdeckungsmittel (zum Beispiel aus Rücklagenauflösungen<br />

oder Vermögensveräußerungen) kann über Jahre einen Defizitausweis<br />

verhindern. Das Normierte Haushaltsergebnis als wichtigster Frühwarnindikator<br />

berechnet deshalb das Haushaltsergebnis unter der Annahme, dass die Pflichtzuführung<br />

aus Allgemeinen Deckungsmitteln geleistet wird.<br />

Fällt das Normierte Haushaltsergebnis positiv aus – ist die tatsächliche Zuführung an<br />

den Vermögenshaushalt größer als die Pflichtzuführung –, stellt dies eine Freie Spitze<br />

dar. Die Freie Spitze bestimmt die Höhe der Zuführung zum Vermögenshaushalt, mit<br />

der Investitionen aus Eigenmitteln finanziert werden können.<br />

Ist die tatsächliche Zuführung an den Vermögenshaushalt kleiner als die Pflichtzuführung,<br />

wird von einem Normierten Defizit gesprochen. Das Normierte Defizit ist<br />

der Betrag, der nötig wäre, um eine Freie Spitze von null € zu erreichen.<br />

Um drohenden Substanzverzehr zu ermitteln, wurde angenommen, dass alle Investitionen<br />

der Gemeinden sinnvoll waren. Eine Steigerung beziehungsweise ein Absinken<br />

der Investitionstätigkeit wird dann als Hinweis für sich entwickelnde oder zurückgehende<br />

Zukunftsperspektiven der Gemeinde interpretiert. Als Warngrenze gelten<br />

25 Prozent der Allgemeinen Deckungsmittel.<br />

19 Für die 98. Vergleichende Prüfung galten noch die Definitionen der Warngrenzen des Sechsten (außerordentlichen)<br />

Zusammenfassenden <strong>Bericht</strong>s, Landtagsdrucksache 14/4150, S. 21. Ab der 101. Vergleichenden<br />

Prüfung wird für die Freie Spitze eine Warngrenze von 14 Prozent der verfügbaren Allgemeinen<br />

Deckungsmittel verwendet.<br />

34 <strong>Sechzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong>