Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Einhundertdritte Vergleichende Prüfung „Haushaltsstruktur 2005: Größere Gemeinden“<br />

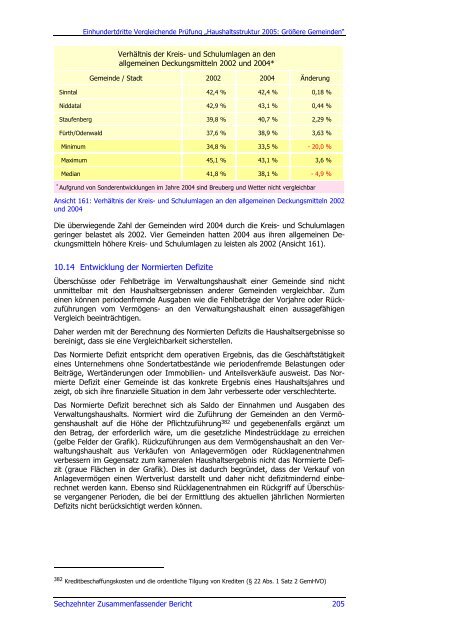

Verhältnis der Kreis- und Schulumlagen an den<br />

allgemeinen Deckungsmitteln 2002 und 2004*<br />

Gemeinde / Stadt 2002 2004 Änderung<br />

Sinntal 42,4 % 42,4 % 0,18 %<br />

Niddatal 42,9 % 43,1 % 0,44 %<br />

Staufenberg 39,8 % 40,7 % 2,29 %<br />

Fürth/Odenwald 37,6 % 38,9 % 3,63 %<br />

Minimum 34,8 % 33,5 % - 20,0 %<br />

Maximum 45,1 % 43,1 % 3,6 %<br />

Median 41,8 % 38,1 % - 4,9 %<br />

* Aufgrund von Sonderentwicklungen im Jahre 2004 sind Breuberg und Wetter nicht vergleichbar<br />

Ansicht 161: Verhältnis der Kreis- und Schulumlagen an den allgemeinen Deckungsmitteln 2002<br />

und 2004<br />

Die überwiegende Zahl der Gemeinden wird 2004 durch die Kreis- und Schulumlagen<br />

geringer belastet als 2002. Vier Gemeinden hatten 2004 aus ihren allgemeinen Deckungsmitteln<br />

höhere Kreis- und Schulumlagen zu leisten als 2002 (Ansicht 161).<br />

10.14 Entwicklung der Normierten Defizite<br />

Überschüsse oder Fehlbeträge im Verwaltungshaushalt einer Gemeinde sind nicht<br />

unmittelbar mit den Haushaltsergebnissen anderer Gemeinden vergleichbar. Zum<br />

einen können periodenfremde Ausgaben wie die Fehlbeträge der Vorjahre oder Rückzuführungen<br />

vom Vermögens- an den Verwaltungshaushalt einen aussagefähigen<br />

Vergleich beeinträchtigen.<br />

Daher werden mit der Berechnung des Normierten Defizits die Haushaltsergebnisse so<br />

bereinigt, dass sie eine Vergleichbarkeit sicherstellen.<br />

Das Normierte Defizit entspricht dem operativen Ergebnis, das die Geschäftstätigkeit<br />

eines Unternehmens ohne Sondertatbestände wie periodenfremde Belastungen oder<br />

Beiträge, Wertänderungen oder Immobilien- und Anteilsverkäufe ausweist. Das Normierte<br />

Defizit einer Gemeinde ist das konkrete Ergebnis eines Haushaltsjahres und<br />

zeigt, ob sich ihre finanzielle Situation in dem Jahr verbesserte oder verschlechterte.<br />

Das Normierte Defizit berechnet sich als Saldo der Einnahmen und Ausgaben des<br />

Verwaltungshaushalts. Normiert wird die Zuführung der Gemeinden an den Vermögenshaushalt<br />

auf die Höhe der Pflichtzuführung382 und gegebenenfalls ergänzt um<br />

den Betrag, der erforderlich wäre, um die gesetzliche Mindestrücklage zu erreichen<br />

(gelbe Felder der Grafik). Rückzuführungen aus dem Vermögenshaushalt an den Verwaltungshaushalt<br />

aus Verkäufen von Anlagevermögen oder Rücklagenentnahmen<br />

verbessern im Gegensatz zum kameralen Haushaltsergebnis nicht das Normierte Defizit<br />

(graue Flächen in der Grafik). Dies ist dadurch begründet, dass der Verkauf von<br />

Anlagevermögen einen Wertverlust darstellt und daher nicht defizitmindernd einberechnet<br />

werden kann. Ebenso sind Rücklagenentnahmen ein Rückgriff auf Überschüsse<br />

vergangener Perioden, die bei der Ermittlung des aktuellen jährlichen Normierten<br />

Defizits nicht berücksichtigt werden können.<br />

382 Kreditbeschaffungskosten und die ordentliche Tilgung von Krediten (§ 22 Abs. 1 Satz 2 GemHVO)<br />

<strong>Sechzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong> 205