Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Controlling<br />

unterstützt<br />

Verwaltungsführung<br />

Controlling<br />

8.25 Controlling<br />

Der Einsatz moderner betriebswirtschaftlicher Steuerungsinstrumente gehört zu den<br />

wesentlichen Voraussetzungen für wirtschaftliches Handeln.<br />

Controlling unterstützt die Verwaltungsführung, indem es Planungs-, Steuerungs- und<br />

Kontrollsysteme gestaltet und weiterentwickelt. Die Verwaltungsführung erhält so die<br />

notwendigen Informationen, um das Verwaltungshandeln fortlaufend zu begleiten und<br />

zu verbessern. Der Erfolg des Controllings wird durch seine organisatorische Stellung<br />

und seine Befugnisse in der Landkreisverwaltung bestimmt.<br />

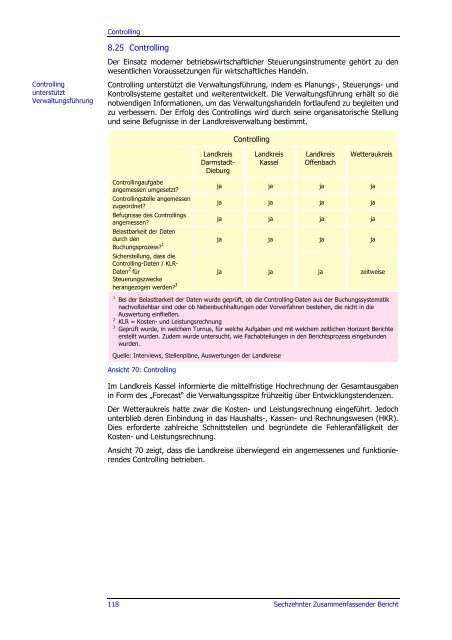

Controllingaufgabe<br />

angemessen umgesetzt?<br />

Controllingstelle angemessen<br />

zugeordnet?<br />

Befugnisse des Controllings<br />

angemessen?<br />

Belastbarkeit der Daten<br />

durch den<br />

Buchungsprozess? 1<br />

Sicherstellung, dass die<br />

Controlling-Daten / KLR-<br />

Daten 2 für<br />

Steuerungszwecke<br />

herangezogen werden? 3<br />

Landkreis<br />

Darmstadt-<br />

Dieburg<br />

Controlling<br />

Landkreis<br />

Kassel<br />

Landkreis<br />

Offenbach<br />

Wetteraukreis<br />

ja ja ja ja<br />

ja ja ja ja<br />

ja ja ja ja<br />

ja ja ja ja<br />

ja ja ja zeitweise<br />

1 Bei der Belastbarkeit der Daten wurde geprüft, ob die Controlling-Daten aus der Buchungssystematik<br />

nachvollziehbar sind oder ob Nebenbuchhaltungen oder Vorverfahren bestehen, die nicht in die<br />

Auswertung einfließen.<br />

2 KLR = Kosten- und Leistungsrechnung<br />

3 Geprüft wurde, in welchem Turnus, für welche Aufgaben und mit welchem zeitlichen Horizont <strong>Bericht</strong>e<br />

erstellt wurden. Zudem wurde untersucht, wie Fachabteilungen in den <strong>Bericht</strong>sprozess eingebunden<br />

wurden.<br />

Quelle: Interviews, Stellenpläne, Auswertungen der Landkreise<br />

Ansicht 70: Controlling<br />

Im Landkreis Kassel informierte die mittelfristige Hochrechnung der Gesamtausgaben<br />

in Form des „Forecast“ die Verwaltungsspitze frühzeitig über Entwicklungstendenzen.<br />

Der Wetteraukreis hatte zwar die Kosten- und Leistungsrechnung eingeführt. Jedoch<br />

unterblieb deren Einbindung in das Haushalts-, Kassen- und Rechnungswesen (HKR).<br />

Dies erforderte zahlreiche Schnittstellen und begründete die Fehleranfälligkeit der<br />

Kosten- und Leistungsrechnung.<br />

Ansicht 70 zeigt, dass die Landkreise überwiegend ein angemessenes und funktionierendes<br />

Controlling betrieben.<br />

118 <strong>Sechzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong>