Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

• Rücklagenbestand 168<br />

• Kredite 169<br />

• Zinsausgaben 170<br />

Einhundertste Vergleichende Prüfung „Haushaltsstruktur 2004: Landkreise“<br />

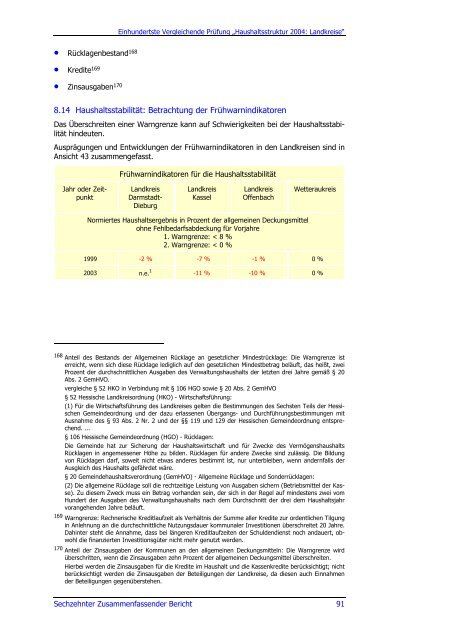

8.14 Haushaltsstabilität: Betrachtung der Frühwarnindikatoren<br />

Das Überschreiten einer Warngrenze kann auf Schwierigkeiten bei der Haushaltsstabilität<br />

hindeuten.<br />

Ausprägungen und Entwicklungen der Frühwarnindikatoren in den Landkreisen sind in<br />

Ansicht 43 zusammengefasst.<br />

Jahr oder Zeitpunkt<br />

Frühwarnindikatoren für die Haushaltsstabilität<br />

Landkreis<br />

Darmstadt-<br />

Dieburg<br />

Landkreis<br />

Kassel<br />

Landkreis<br />

Offenbach<br />

Normiertes Haushaltsergebnis in Prozent der allgemeinen Deckungsmittel<br />

ohne Fehlbedarfsabdeckung für Vorjahre<br />

1. Warngrenze: < 8 %<br />

2. Warngrenze: < 0 %<br />

Wetteraukreis<br />

1999 -2 % -7 % -1 % 0 %<br />

2003 n.e. 1 -11 % -10 % 0 %<br />

168 Anteil des Bestands der Allgemeinen Rücklage an gesetzlicher Mindestrücklage: Die Warngrenze ist<br />

erreicht, wenn sich diese Rücklage lediglich auf den gesetzlichen Mindestbetrag beläuft, das heißt, zwei<br />

Prozent der durchschnittlichen Ausgaben des Verwaltungshaushalts der letzten drei Jahre gemäß § 20<br />

Abs. 2 GemHVO.<br />

vergleiche § 52 HKO in Verbindung mit § 106 HGO sowie § 20 Abs. 2 GemHVO<br />

§ 52 Hessische Landkreisordnung (HKO) - Wirtschaftsführung:<br />

(1) Für die Wirtschaftsführung des Landkreises gelten die Bestimmungen des Sechsten Teils der Hessischen<br />

Gemeindeordnung und der dazu erlassenen Übergangs- und Durchführungsbestimmungen mit<br />

Ausnahme des § 93 Abs. 2 Nr. 2 und der §§ 119 und 129 der Hessischen Gemeindeordnung entsprechend.<br />

...<br />

§ 106 Hessische Gemeindeordnung (HGO) - Rücklagen:<br />

Die Gemeinde hat zur Sicherung der Haushaltswirtschaft und für Zwecke des Vermögenshaushalts<br />

Rücklagen in angemessener Höhe zu bilden. Rücklagen für andere Zwecke sind zulässig. Die Bildung<br />

von Rücklagen darf, soweit nicht etwas anderes bestimmt ist, nur unterbleiben, wenn andernfalls der<br />

Ausgleich des Haushalts gefährdet wäre.<br />

§ 20 Gemeindehaushaltsverordnung (GemHVO) - Allgemeine Rücklage und Sonderrücklagen:<br />

(2) Die allgemeine Rücklage soll die rechtzeitige Leistung von Ausgaben sichern (Betriebsmittel der Kasse).<br />

Zu diesem Zweck muss ein Betrag vorhanden sein, der sich in der Regel auf mindestens zwei vom<br />

Hundert der Ausgaben des Verwaltungshaushalts nach dem Durchschnitt der drei dem Haushaltsjahr<br />

vorangehenden Jahre beläuft.<br />

169 Warngrenze: Rechnerische Kreditlaufzeit als Verhältnis der Summe aller Kredite zur ordentlichen Tilgung<br />

in Anlehnung an die durchschnittliche Nutzungsdauer kommunaler Investitionen überschreitet 20 Jahre.<br />

Dahinter steht die Annahme, dass bei längeren Kreditlaufzeiten der Schuldendienst noch andauert, obwohl<br />

die finanzierten Investitionsgüter nicht mehr genutzt werden.<br />

170 Anteil der Zinsausgaben der Kommunen an den allgemeinen Deckungsmitteln: Die Warngrenze wird<br />

überschritten, wenn die Zinsausgaben zehn Prozent der allgemeinen Deckungsmittel überschreiten.<br />

Hierbei werden die Zinsausgaben für die Kredite im Haushalt und die Kassenkredite berücksichtigt; nicht<br />

berücksichtigt werden die Zinsausgaben der Beteiligungen der Landkreise, da diesen auch Einnahmen<br />

der Beteiligungen gegenüberstehen.<br />

<strong>Sechzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong> 91