Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Einhundertste Vergleichende Prüfung „Haushaltsstruktur 2004: Landkreise“<br />

fasste häusliche Pflege, Hilfsmittel, teilstationäre Pflege, Kurzzeitpflege und vollstationäre<br />

Pflege (§ 68 Abs. 2 BSHG262 ). Gegenstand dieser Prüfung war die vollstationäre<br />

Pflege.<br />

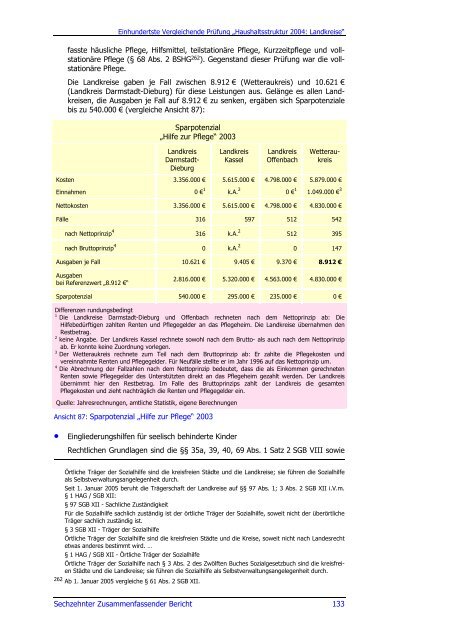

Die Landkreise gaben je Fall zwischen 8.912 € (Wetteraukreis) und 10.621 €<br />

(Landkreis Darmstadt-Dieburg) für diese Leistungen aus. Gelänge es allen Landkreisen,<br />

die Ausgaben je Fall auf 8.912 € zu senken, ergäben sich Sparpotenziale<br />

bis zu 540.000 € (vergleiche Ansicht 87):<br />

Sparpotenzial<br />

„Hilfe zur Pflege“ 2003<br />

Landkreis<br />

Darmstadt-<br />

Dieburg<br />

Landkreis<br />

Kassel<br />

Landkreis<br />

Offenbach<br />

Wetteraukreis<br />

Kosten 3.356.000 € 5.615.000 € 4.798.000 € 5.879.000 €<br />

Einnahmen 0 € 1 k.A. 2 0 € 1 1.049.000 € 3<br />

Nettokosten 3.356.000 € 5.615.000 € 4.798.000 € 4.830.000 €<br />

Fälle 316 597 512 542<br />

nach Nettoprinzip 4 316 k.A. 2 512 395<br />

nach Bruttoprinzip 4 0 k.A. 2 0 147<br />

Ausgaben je Fall 10.621 € 9.405 € 9.370 € 8.912 €<br />

Ausgaben<br />

bei Referenzwert „8.912 €“<br />

2.816.000 € 5.320.000 € 4.563.000 € 4.830.000 €<br />

Sparpotenzial 540.000 € 295.000 € 235.000 € 0 €<br />

Differenzen rundungsbedingt<br />

1<br />

Die Landkreise Darmstadt-Dieburg und Offenbach rechneten nach dem Nettoprinzip ab: Die<br />

Hilfebedürftigen zahlten Renten und Pflegegelder an das Pflegeheim. Die Landkreise übernahmen den<br />

Restbetrag.<br />

2<br />

keine Angabe. Der Landkreis Kassel rechnete sowohl nach dem Brutto- als auch nach dem Nettoprinzip<br />

ab. Er konnte keine Zuordnung vorlegen.<br />

3<br />

Der Wetteraukreis rechnete zum Teil nach dem Bruttoprinzip ab: Er zahlte die Pflegekosten und<br />

vereinnahmte Renten und Pflegegelder. Für Neufälle stellte er im Jahr 1996 auf das Nettoprinzip um.<br />

4<br />

Die Abrechnung der Fallzahlen nach dem Nettoprinzip bedeutet, dass die als Einkommen gerechneten<br />

Renten sowie Pflegegelder des Unterstützten direkt an das Pflegeheim gezahlt werden. Der Landkreis<br />

übernimmt hier den Restbetrag. Im Falle des Bruttoprinzips zahlt der Landkreis die gesamten<br />

Pflegekosten und zieht nachträglich die Renten und Pflegegelder ein.<br />

Quelle: Jahresrechnungen, amtliche Statistik, eigene Berechnungen<br />

Ansicht 87: Sparpotenzial „Hilfe zur Pflege“ 2003<br />

• Eingliederungshilfen für seelisch behinderte Kinder<br />

Rechtlichen Grundlagen sind die §§ 35a, 39, 40, 69 Abs. 1 Satz 2 SGB VIII sowie<br />

Örtliche Träger der Sozialhilfe sind die kreisfreien Städte und die Landkreise; sie führen die Sozialhilfe<br />

als Selbstverwaltungsangelegenheit durch.<br />

Seit 1. Januar 2005 beruht die Trägerschaft der Landkreise auf §§ 97 Abs. 1; 3 Abs. 2 SGB XII i.V.m.<br />

§ 1 HAG / SGB XII:<br />

§ 97 SGB XII - Sachliche Zuständigkeit<br />

Für die Sozialhilfe sachlich zuständig ist der örtliche Träger der Sozialhilfe, soweit nicht der überörtliche<br />

Träger sachlich zuständig ist.<br />

§ 3 SGB XII - Träger der Sozialhilfe<br />

Örtliche Träger der Sozialhilfe sind die kreisfreien Städte und die Kreise, soweit nicht nach Landesrecht<br />

etwas anderes bestimmt wird. …<br />

§ 1 HAG / SGB XII - Örtliche Träger der Sozialhilfe<br />

Örtliche Träger der Sozialhilfe nach § 3 Abs. 2 des Zwölften Buches Sozialgesetzbuch sind die kreisfreien<br />

Städte und die Landkreise; sie führen die Sozialhilfe als Selbstverwaltungsangelegenheit durch.<br />

262 Ab 1. Januar 2005 vergleiche § 61 Abs. 2 SGB XII.<br />

<strong>Sechzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong> 133