Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Sechzehnter Zusammenfassender Bericht 2006 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Steuerung und Gremien<br />

Ansatz<br />

<strong>Bericht</strong>sart<br />

Steuerung<br />

Steuerung und Controlling im Landeswohlfahrtsverband Hessen<br />

Einrichtungen<br />

Beteiligungscontrolling<br />

Beteiligungsbericht<br />

Situationsbericht<br />

Quartalsberichte<br />

Ad-hoc-<strong>Bericht</strong>e<br />

LWV-internes<br />

Benchmarking<br />

Zielvereinbarungen<br />

(Balanced Scorecard)<br />

Risiko-Management-<br />

System<br />

Hauptverwaltung<br />

Finanzcontrolling<br />

Jahresbericht<br />

Quartalsbericht<br />

Eckwerteverfahren<br />

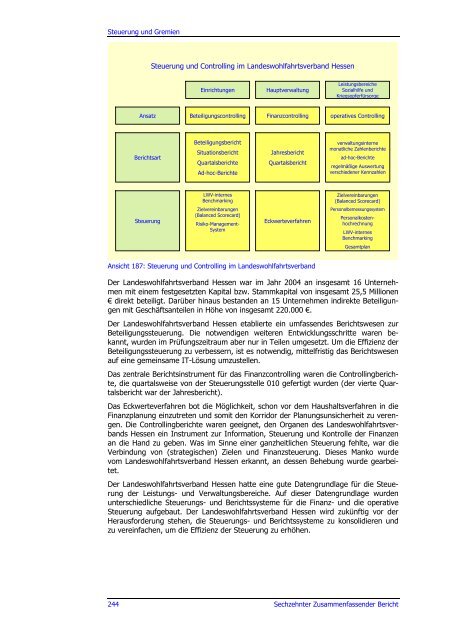

Ansicht 187: Steuerung und Controlling im Landeswohlfahrtsverband<br />

Leistungsbereiche<br />

Sozialhilfe und<br />

Kriegsopferfürsorge<br />

operatives Controlling<br />

verwaltungsinterne<br />

monatliche Zahlenberichte<br />

ad-hoc-<strong>Bericht</strong>e<br />

regelmäßige Auswertung<br />

verschiedener Kennzahlen<br />

Zielvereinbarungen<br />

(Balanced Scorecard)<br />

Personalbemessungssystem<br />

Personalkostenhochrechnung<br />

LWV-internes<br />

Benchmarking<br />

Gesamtplan<br />

Der Landeswohlfahrtsverband Hessen war im Jahr 2004 an insgesamt 16 Unternehmen<br />

mit einem festgesetzten Kapital bzw. Stammkapital von insgesamt 25,5 Millionen<br />

€ direkt beteiligt. Darüber hinaus bestanden an 15 Unternehmen indirekte Beteiligungen<br />

mit Geschäftsanteilen in Höhe von insgesamt 220.000 €.<br />

Der Landeswohlfahrtsverband Hessen etablierte ein umfassendes <strong>Bericht</strong>swesen zur<br />

Beteiligungssteuerung. Die notwendigen weiteren Entwicklungsschritte waren bekannt,<br />

wurden im Prüfungszeitraum aber nur in Teilen umgesetzt. Um die Effizienz der<br />

Beteiligungssteuerung zu verbessern, ist es notwendig, mittelfristig das <strong>Bericht</strong>swesen<br />

auf eine gemeinsame IT-Lösung umzustellen.<br />

Das zentrale <strong>Bericht</strong>sinstrument für das Finanzcontrolling waren die Controllingberichte,<br />

die quartalsweise von der Steuerungsstelle 010 gefertigt wurden (der vierte Quartalsbericht<br />

war der Jahresbericht).<br />

Das Eckwerteverfahren bot die Möglichkeit, schon vor dem Haushaltsverfahren in die<br />

Finanzplanung einzutreten und somit den Korridor der Planungsunsicherheit zu verengen.<br />

Die Controllingberichte waren geeignet, den Organen des Landeswohlfahrtsverbands<br />

Hessen ein Instrument zur Information, Steuerung und Kontrolle der Finanzen<br />

an die Hand zu geben. Was im Sinne einer ganzheitlichen Steuerung fehlte, war die<br />

Verbindung von (strategischen) Zielen und Finanzsteuerung. Dieses Manko wurde<br />

vom Landeswohlfahrtsverband Hessen erkannt, an dessen Behebung wurde gearbeitet.<br />

Der Landeswohlfahrtsverband Hessen hatte eine gute Datengrundlage für die Steuerung<br />

der Leistungs- und Verwaltungsbereiche. Auf dieser Datengrundlage wurden<br />

unterschiedliche Steuerungs- und <strong>Bericht</strong>ssysteme für die Finanz- und die operative<br />

Steuerung aufgebaut. Der Landeswohlfahrtsverband Hessen wird zukünftig vor der<br />

Herausforderung stehen, die Steuerungs- und <strong>Bericht</strong>ssysteme zu konsolidieren und<br />

zu vereinfachen, um die Effizienz der Steuerung zu erhöhen.<br />

244 <strong>Sechzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong>