Jahresgutachten 1987/88 - Sachverständigenrat zur Begutachtung ...

Jahresgutachten 1987/88 - Sachverständigenrat zur Begutachtung ...

Jahresgutachten 1987/88 - Sachverständigenrat zur Begutachtung ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Drucksache 11/1317 Deutscher Bundestag - 11. Wahlperiode<br />

vernachlässigen zu können, zumal die Differenz im<br />

Unschärfebereich derartiger Vorausschätzungen liegen<br />

dürfte.<br />

Für die Jahre 1989 bis 1992 unterstellen wir in vier<br />

Varianten Zuwachsraten des nominalen Bruttosozialprodukts<br />

von 4 \12 vH, 4 vH, 3 \12 vH und 3 vH sowie für<br />

den Ausgabenzuwachs drei Möglichkeiten mit 3 vH,<br />

2 \12 vH und 2 vH jährlich. Die Einnahmenentwick<br />

Jung haben wir für die Jahre 1989 bis 1991 unter<br />

Berücksichtigung der Steuerquoten berechnet, die<br />

sich aus den Ansätzen des Arbeitskreises Steuerschätzungen<br />

ergeben. Diese Steuerquoten sind zwar nur<br />

für den Expansionspfad von 4 V2 vH ermittelt worden,<br />

doch dürften sich nach überschlägigen Berechnungen<br />

keine gravierenden Fehler einschleichen, wenn die<br />

Einnahmenentwicklung auch für einen Zuwachs des<br />

nominalen Bruttosozialproduktsvon 4 vH, 3 \12 vH und<br />

3 vH jährlich auf der Grundlage dieser Steuerquoten<br />

geschätzt wird. Für die Einnahmen des Jahres 1992<br />

wird jeweils ein Anstieg parallel zum Bruttosozialprodukt<br />

zugrunde gelegt.<br />

287. Das Steuersenkungspotential im Jahre 1990 errechnet<br />

sich aus der Gegenüberstellung des Finanzierungsdefizits,<br />

das sich jeweils ohne Berücksichtigung<br />

der Nettoentlastung aus der Steuerreform ergibt, mit<br />

der auf der Basis einer Kreditfinanzierungsquote von<br />

2,1 vH des Bruttosozialprodukts berechneten Normalverschuldung.<br />

Subtrahiert man diese Größe von dem<br />

Finanzierungsdefizit, das sich unter Berücksichtigung<br />

der Nettoentlastung aus der Steuerretorm ergibt, er·<br />

hält man einen Anhalt für die Höhe des strukturellen<br />

Defizits. das nicht notwendigerweisenur aus der Steuersenkung<br />

1990 resultiert, das es indessen in jedem<br />

Fall möglichst rasch wieder abzubauen gilt.<br />

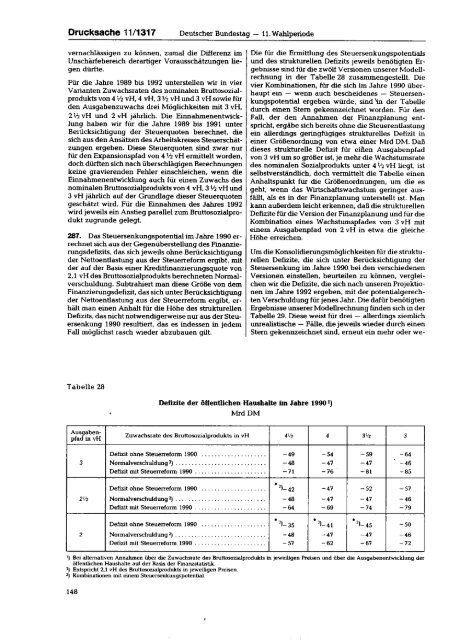

Die für die Ermittlung des Steuersenkungspotentials<br />

und des strukturellen Defizits jeweils benötigten Ergebnisse<br />

sind für die zwölf Versionen unserer Modellrechnung<br />

in der Tabelle 28 zusammengestellt. Die<br />

vier Kombinationen, für die sich im Jahre 1990 überhaupt<br />

ein - wenn auch bescheidenes - Steuersenkungspotential<br />

ergeben würde, sind 'in der Tabelle<br />

durch einen Stern gekennzeichnet worden. Für den<br />

Fall, der den Annahmen der Finanzplanung entspricht,<br />

ergäbe sich bereits ohne die Steuerentlastung<br />

ein allerdings geringfügiges strukturelles Defizit in<br />

einer Größenordnung von etwa einer Mrd DM. Daß<br />

dieses strukturelle Defizit für eiilen Ausgabenpfad<br />

von 3 vH um so größer ist, je mehr die Wachstumsrate<br />

des nominalen Sozialprodukts unter 4 1 12 vH liegt, ist<br />

selbstverständlich, doch vermittelt die Tabelle einen<br />

Anhaltspunkt für die Größenordnungen, um die es<br />

geht, wenn das Wirtschaltswachstum geringer ausfällt,<br />

als es in der Finanzplanung unterstellt ist. Man<br />

kann außerdem leicht erkennen, daß die strukturellen<br />

Defizite für die Version der Finanzplanung und für die<br />

Kombination eines Wachstumspfades von 3 vH mit<br />

einem Ausgabenpfad von 2 vH in etwa die gleiche<br />

Höhe erreichen.<br />

Tabelle 28<br />

Defizite der öffentlichen Haushalte Im Jahre 1990 ')<br />

MrdDM<br />

Um die Konsolidierungsmöglichkeit~nfür die strukturellen<br />

Defizite, die sich unter Berücksichtigung der<br />

Steuersenkung im Jahre 1990 bei den verschiedenen<br />

Versionen einstellen, beurteilen zu können, vergleichen<br />

wir die Defizite, die sich nach unseren Projektionen<br />

im Jahre 1992 ergeben, mit der potentialgerechten<br />

Verschuldung für jenes Jahr. Die dalür benötigten<br />

Ergebnisse unsererModellrechnungfinden sichin der<br />

Tabelle 29. Diese weist für drei - allerdings ziemlich<br />

unrealistische - Fälle, die jeweils wieder durch einen<br />

Stern gekennzeichnet sind, erneut ein mehr oder we-<br />

Ausgabenpfad<br />

in vH<br />

Zuwachsrate des Bruttosozialprodukts in vH 4lf2 4 3lf2 3<br />

Defizit ohne Steuerreform 1990 ................... -49 -54 -59 -64<br />

3 Normalverschuldung 2) ..... ....................... -48 -47 -47 ~46<br />

Defizit mit Steuerreform 1990 .. ..... . .. ............ -71 -76 -81 ~85<br />

Defizit ohne Steuerreform 1990 ..... ....... ........ •'1-42 -47 -52 -57<br />

2lf2 Normalverschuldung 2 ) ... .. . ..... . .. . . ..... -48 -47 -47 -46<br />

Defizit mit Steuerreform 1990 .. .. .......... ....... -64 -69 -74 -79<br />

• • •<br />

Defizit ohne Steuerreform 1990 ......... . ... ....... '1_35 31-41 31-45 -50<br />

2 Normalverschuldung 2) •.••. ............ ... ........ -48 -47 -47 -46<br />

Defizit mit Steuerreform 1990 ............ ........ . -57 -62 -67 -72<br />

1) Bei alternativen Annahmen über die Zuwachsrate des Bruttosozialprodukts in jeweiligen Preisen und über die Ausgabenentwicklung der<br />

öffentlichen Haushalte auf der Basis der Finanzstatistik.<br />

2) Entspricht 2,1 vH des Bruttosozialprodukts in jeweiligen Preisen.<br />

3) Kombinationen mit einem Steuersenkungspotential.<br />

148