En model for godstransportens udvikling - DCE - Nationalt Center for ...

En model for godstransportens udvikling - DCE - Nationalt Center for ...

En model for godstransportens udvikling - DCE - Nationalt Center for ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

0,15<br />

0,10<br />

0,05<br />

0,00<br />

-0,05<br />

-0,10<br />

-0,15<br />

-0,20<br />

Residual<br />

Obs. Log(Km/Kr)<br />

Ber. Log(Km/Kr)<br />

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992<br />

Km<br />

~<br />

( ) = α + β log(<br />

PCG)<br />

+ β log(<br />

PX<br />

)<br />

log Kr<br />

1<br />

2<br />

-5,20<br />

-5,30<br />

-5,40<br />

-5,50<br />

-5,60<br />

-5,70<br />

-5,80<br />

-5,90<br />

-6,00<br />

-6,10<br />

-6,20<br />

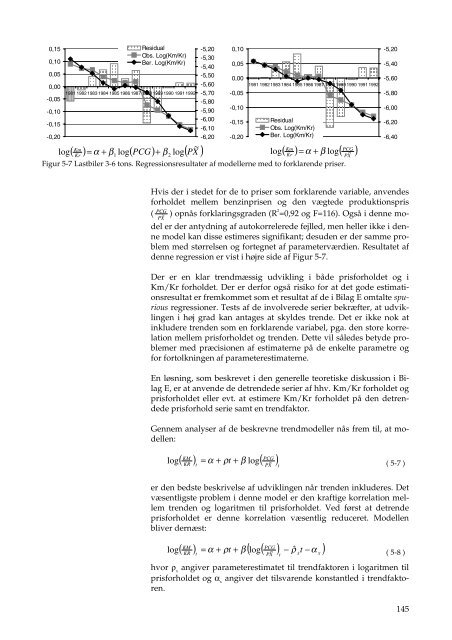

Figur 5-7 Lastbiler 3-6 tons. Regressionsresultater af <strong>model</strong>lerne med to <strong>for</strong>klarende priser.<br />

0,10<br />

0,05<br />

0,00<br />

-0,05<br />

-0,10<br />

-0,15<br />

-0,20<br />

Hvis der i stedet <strong>for</strong> de to priser som <strong>for</strong>klarende variable, anvendes<br />

<strong>for</strong>holdet mellem benzinprisen og den vægtede produktionspris<br />

PCG 2<br />

( ~ ) opnås <strong>for</strong>klaringsgraden (R =0,92 og F=116). Også i denne mo-<br />

PX<br />

del er der antydning af autokorrelerede fejlled, men heller ikke i denne<br />

<strong>model</strong> kan disse estimeres signifikant; desuden er der samme problem<br />

med størrelsen og <strong>for</strong>tegnet af parameterværdien. Resultatet af<br />

denne regression er vist i højre side af Figur 5-7.<br />

Der er en klar trendmæssig <strong>udvikling</strong> i både pris<strong>for</strong>holdet og i<br />

Km/Kr <strong>for</strong>holdet. Der er der<strong>for</strong> også risiko <strong>for</strong> at det gode estimationsresultat<br />

er fremkommet som et resultat af de i Bilag E omtalte spurious<br />

regressioner. Tests af de involverede serier bekræfter, at <strong>udvikling</strong>en<br />

i høj grad kan antages at skyldes trende. Det er ikke nok at<br />

inkludere trenden som en <strong>for</strong>klarende variabel, pga. den store korrelation<br />

mellem pris<strong>for</strong>holdet og trenden. Dette vil således betyde problemer<br />

med præcisionen af estimaterne på de enkelte parametre og<br />

<strong>for</strong> <strong>for</strong>tolkningen af parameterestimaterne.<br />

<strong>En</strong> løsning, som beskrevet i den generelle teoretiske diskussion i Bilag<br />

E, er at anvende de detrendede serier af hhv. Km/Kr <strong>for</strong>holdet og<br />

pris<strong>for</strong>holdet eller evt. at estimere Km/Kr <strong>for</strong>holdet på den detrendede<br />

pris<strong>for</strong>hold serie samt en trendfaktor.<br />

Gennem analyser af de beskrevne trend<strong>model</strong>ler nås frem til, at <strong>model</strong>len:<br />

KM PCG<br />

( ) α ( ) KR + ρt<br />

+ log ~<br />

t<br />

PX<br />

t<br />

= ( 5-7 )<br />

log β<br />

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992<br />

Residual<br />

Obs. Log(Km/Kr)<br />

Ber. Log(Km/Kr)<br />

Km<br />

PCG<br />

( ) =<br />

α + log(<br />

~ )<br />

log β<br />

er den bedste beskrivelse af <strong>udvikling</strong>en når trenden inkluderes. Det<br />

væsentligste problem i denne <strong>model</strong> er den kraftige korrelation mellem<br />

trenden og logaritmen til pris<strong>for</strong>holdet. Ved først at detrende<br />

pris<strong>for</strong>holdet er denne korrelation væsentlig reduceret. Modellen<br />

bliver dernæst:<br />

KM PCG<br />

( ) = α + ρt<br />

+ β ( log(<br />

) − ˆ ρ t −α<br />

)<br />

-5,20<br />

-5,40<br />

-5,60<br />

-5,80<br />

-6,00<br />

-6,20<br />

-6,40<br />

log KR<br />

~<br />

t<br />

PX<br />

t x x<br />

( 5-8 )<br />

hvor ρ x angiver parameterestimatet til trendfaktoren i logaritmen til<br />

pris<strong>for</strong>holdet og α x angiver det tilsvarende konstantled i trendfaktoren.<br />

Kr<br />

PX<br />

145