pobierz plik - PrzedsiÄbiorczoÅÄ i ZarzÄ dzanie - SpoÅeczna ...

pobierz plik - PrzedsiÄbiorczoÅÄ i ZarzÄ dzanie - SpoÅeczna ...

pobierz plik - PrzedsiÄbiorczoÅÄ i ZarzÄ dzanie - SpoÅeczna ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

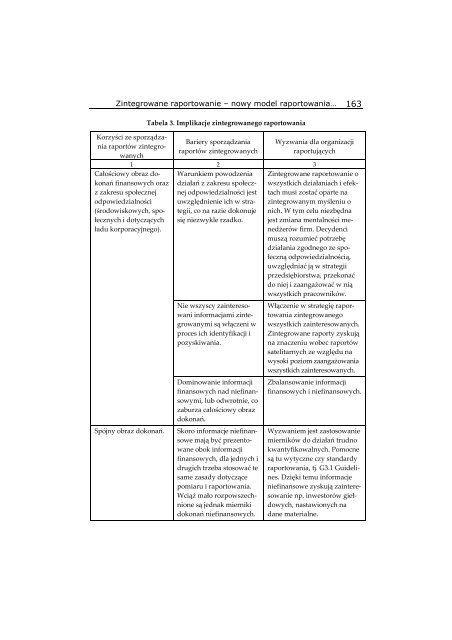

Zintegrowane raportowanie – nowy model raportowania… 163<br />

Korzyści ze sporządzania<br />

raportów zintegrowanych<br />

Tabela 3. Im<strong>plik</strong>acje zintegrowanego raportowania<br />

Bariery sporządzania<br />

raportów zintegrowanych<br />

Wyzwania dla organizacji<br />

raportujących<br />

1 2 3<br />

Całościowy obraz dokonań<br />

finansowych oraz<br />

z zakresu społecznej<br />

odpowiedzialności<br />

(środowiskowych, społecznych<br />

i dotyczących<br />

ładu korporacyjnego).<br />

Spójny obraz dokonań.<br />

Warunkiem powodzenia<br />

działań z zakresu społecznej<br />

odpowiedzialności jest<br />

uwzględnienie ich w strategii,<br />

co na razie dokonuje<br />

się niezwykle rzadko.<br />

Nie wszyscy zainteresowani<br />

informacjami zintegrowanymi<br />

są włączeni w<br />

proces ich identyfikacji i<br />

pozyskiwania.<br />

Dominowanie informacji<br />

finansowych nad niefinansowymi,<br />

lub odwrotnie, co<br />

zaburza całościowy obraz<br />

dokonań.<br />

Skoro informacje niefinansowe<br />

mają być prezentowane<br />

obok informacji<br />

finansowych, dla jednych i<br />

drugich trzeba stosować te<br />

same zasady dotyczące<br />

pomiaru i raportowania.<br />

Wciąż mało rozpowszechnione<br />

są jednak mierniki<br />

dokonań niefinansowych.<br />

Zintegrowane raportowanie o<br />

wszystkich działaniach i efektach<br />

musi zostać oparte na<br />

zintegrowanym myśleniu o<br />

nich. W tym celu niezbędna<br />

jest zmiana mentalności menedżerów<br />

firm. Decydenci<br />

muszą rozumieć potrzebę<br />

działania zgodnego ze społeczną<br />

odpowiedzialnością,<br />

uwzględniać ją w strategii<br />

przedsiębiorstwa, przekonać<br />

do niej i zaangażować w nią<br />

wszystkich pracowników.<br />

Włączenie w strategię raportowania<br />

zintegrowanego<br />

wszystkich zainteresowanych.<br />

Zintegrowane raporty zyskują<br />

na znaczeniu wobec raportów<br />

satelitarnych ze względu na<br />

wysoki poziom zaangażowania<br />

wszystkich zainteresowanych.<br />

Zbalansowanie informacji<br />

finansowych i niefinansowych.<br />

Wyzwaniem jest zastosowanie<br />

mierników do działań trudno<br />

kwantyfikowalnych. Pomocne<br />

są tu wytyczne czy standardy<br />

raportowania, tj. G3.1 Guidelines.<br />

Dzięki temu informacje<br />

niefinansowe zyskują zainteresowanie<br />

np. inwestorów giełdowych,<br />

nastawionych na<br />

dane materialne.