Die Tagespflege - Zwischen konzeptionellem Anspruch und realer ...

Die Tagespflege - Zwischen konzeptionellem Anspruch und realer ...

Die Tagespflege - Zwischen konzeptionellem Anspruch und realer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

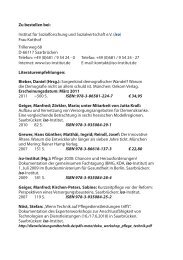

Tabelle 21: Kostenüber- bzw. -unterdeckung pro Pflegetag in DM<br />

Einrichtung<br />

Nr.<br />

Ertrag/<br />

Pflegetag<br />

Netto-Gesamt-<br />

kosten/Pflegetag <br />

Über-/Unter-<br />

deckung<br />

1 2 3 4 5 6 7 8 9 10<br />

114,45 52,30 105,43 110,88 133,23 110,24 92,20 90,96 114,36 104,80<br />

109,45 55,64 101,37 122,66 130,53 86,30 73,18 72,18 117,05 131,24<br />

5,00 -3,34 4,06 -11,78 2,70 23,94 19,02 18,78 -2,71 -26,44<br />

<strong>Die</strong> ausgewiesenen Kostenüberdeckungen sowie -unterdeckungen resultieren aus der<br />

Abschaffung des Selbstkostendeckungsprinzips, an dessen Stelle der Gr<strong>und</strong>satz der<br />

Leistungsgerechtigkeit der Entgelte getreten ist. Gemäß § 84 Abs. 2 Satz 5 SGB XI<br />

verbleiben Überschüsse bei der Einrichtung. Sie werden in der Regel in die Rücklagen<br />

eingestellt <strong>und</strong> zur Finanzierung größerer Investitionsmaßnahmen wieder aufgelöst.<br />

Andererseits bedeutet die Aufgabe des Selbstkostendeckungsprinzips auch, dass<br />

Verluste von der Einrichtung selbst zu tragen sind.<br />

Pflegeeinrichtungen können gemäß § 84 Abs. 2 Satz 4 SGB XI bei Pflegesatz-<br />

verhandlungen nicht gezwungen werden, Pflegesätze zu akzeptieren, die es ihnen<br />

unmöglich machen, bei wirtschaftlicher Betriebsführung ihren Versorgungsauftrag zu<br />

erfüllen. Bei einem entsprechenden Verhalten der Kostenträger sollte die Anrufung der<br />

Schiedsstelle gemäß § 76 SGB XI in Erwägung gezogen werden.<br />

7.4 Wirtschaftlichkeitsanalyse<br />

Bei der Ermittlung des Wirtschaftlichkeitsgrades wurde zunächst der jahresbezogene<br />

Brutto-Wirtschaftlichkeitsgrad für jede Einrichtung ermittelt. <strong>Die</strong>se Kennziffer wurde nach<br />

der Formel<br />

Ertrag im Erhebungsj ahr x 100<br />

Brutto − Gesamtkost en im Erhebungsj ahr<br />

gebildet, was bedeutet, dass Erlösabzüge bzw. Kostenerstattungen vorerst unberück-<br />

sichtigt bleiben. Hieraus ergeben sich die folgenden Werte:<br />

131