DATAKONTEXT-FACHVERLAG GmbH · Augustinusstr. 9d · 50226 ...

DATAKONTEXT-FACHVERLAG GmbH · Augustinusstr. 9d · 50226 ...

DATAKONTEXT-FACHVERLAG GmbH · Augustinusstr. 9d · 50226 ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

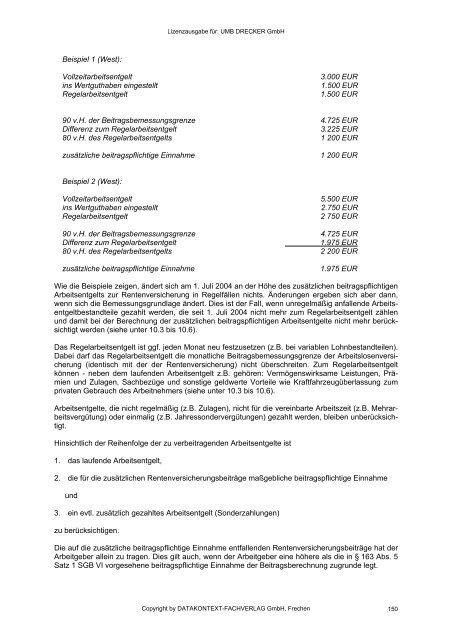

Beispiel 1 (West):<br />

Vollzeitarbeitsentgelt 3.000 EUR<br />

ins Wertguthaben eingestellt 1.500 EUR<br />

Regelarbeitsentgelt 1.500 EUR<br />

90 v.H. der Beitragsbemessungsgrenze 4.725 EUR<br />

Differenz zum Regelarbeitsentgelt 3.225 EUR<br />

80 v.H. des Regelarbeitsentgelts 1 200 EUR<br />

zusätzliche beitragspflichtige Einnahme 1 200 EUR<br />

Beispiel 2 (West):<br />

Vollzeitarbeitsentgelt 5.500 EUR<br />

ins Wertguthaben eingestellt 2.750 EUR<br />

Regelarbeitsentgelt 2 750 EUR<br />

90 v.H. der Beitragsbemessungsgrenze 4.725 EUR<br />

Differenz zum Regelarbeitsentgelt 1.975 EUR<br />

80 v.H. des Regelarbeitsentgelts 2 200 EUR<br />

zusätzliche beitragspflichtige Einnahme 1.975 EUR<br />

Wie die Beispiele zeigen, ändert sich am 1. Juli 2004 an der Höhe des zusätzlichen beitragspflichtigen<br />

Arbeitsentgelts zur Rentenversicherung in Regelfällen nichts. Änderungen ergeben sich aber dann,<br />

wenn sich die Bemessungsgrundlage ändert. Dies ist der Fall, wenn unregelmäßig anfallende Arbeitsentgeltbestandteile<br />

gezahlt werden, die seit 1. Juli 2004 nicht mehr zum Regelarbeitsentgelt zählen<br />

und damit bei der Berechnung der zusätzlichen beitragspflichtigen Arbeitsentgelte nicht mehr berücksichtigt<br />

werden (siehe unter 10.3 bis 10.6).<br />

Das Regelarbeitsentgelt ist ggf. jeden Monat neu festzusetzen (z.B. bei variablen Lohnbestandteilen).<br />

Dabei darf das Regelarbeitsentgelt die monatliche Beitragsbemessungsgrenze der Arbeitslosenversicherung<br />

(identisch mit der der Rentenversicherung) nicht überschreiten. Zum Regelarbeitsentgelt<br />

können - neben dem laufenden Arbeitsentgelt z.B. gehören: Vermögenswirksame Leistungen, Prämien<br />

und Zulagen, Sachbezüge und sonstige geldwerte Vorteile wie Kraftfahrzeugüberlassung zum<br />

privaten Gebrauch des Arbeitnehmers (siehe unter 10.3 bis 10.6).<br />

Arbeitsentgelte, die nicht regelmäßig (z.B. Zulagen), nicht für die vereinbarte Arbeitszeit (z.B. Mehrarbeitsvergütung)<br />

oder einmalig (z.B. Jahressondervergütungen) gezahlt werden, bleiben unberücksichtigt.<br />

Hinsichtlich der Reihenfolge der zu verbeitragenden Arbeitsentgelte ist<br />

1. das laufende Arbeitsentgelt,<br />

2. die für die zusätzlichen Rentenversicherungsbeiträge maßgebliche beitragspflichtige Einnahme<br />

und<br />

3. ein evtl. zusätzlich gezahltes Arbeitsentgelt (Sonderzahlungen)<br />

zu berücksichtigen.<br />

Lizenzausgabe für: UMB DRECKER <strong>GmbH</strong><br />

Die auf die zusätzliche beitragspflichtige Einnahme entfallenden Rentenversicherungsbeiträge hat der<br />

Arbeitgeber allein zu tragen. Dies gilt auch, wenn der Arbeitgeber eine höhere als die in § 163 Abs. 5<br />

Satz 1 SGB VI vorgesehene beitragspflichtige Einnahme der Beitragsberechnung zugrunde legt.<br />

Copyright by <strong>DATAKONTEXT</strong>-<strong>FACHVERLAG</strong> <strong>GmbH</strong>, Frechen<br />

150