DATAKONTEXT-FACHVERLAG GmbH · Augustinusstr. 9d · 50226 ...

DATAKONTEXT-FACHVERLAG GmbH · Augustinusstr. 9d · 50226 ...

DATAKONTEXT-FACHVERLAG GmbH · Augustinusstr. 9d · 50226 ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

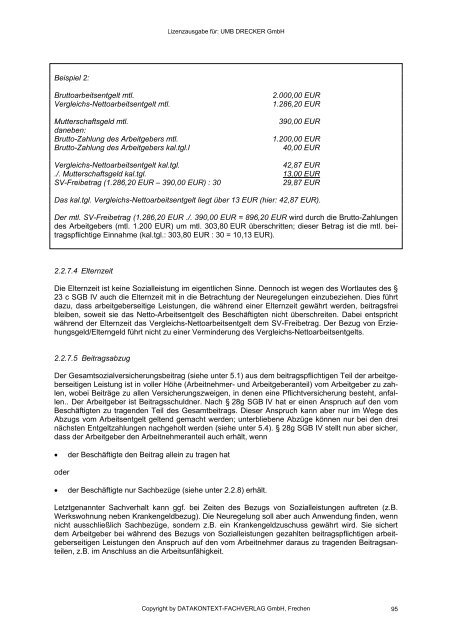

Beispiel 2:<br />

Bruttoarbeitsentgelt mtl. 2.000,00 EUR<br />

Vergleichs-Nettoarbeitsentgelt mtl. 1.286,20 EUR<br />

Mutterschaftsgeld mtl. 390,00 EUR<br />

daneben:<br />

Brutto-Zahlung des Arbeitgebers mtl. 1.200,00 EUR<br />

Brutto-Zahlung des Arbeitgebers kal.tgl.l 40,00 EUR<br />

Vergleichs-Nettoarbeitsentgelt kal.tgl. 42,87 EUR<br />

./. Mutterschaftsgeld kal.tgl. 13,00 EUR<br />

SV-Freibetrag (1.286,20 EUR – 390,00 EUR) : 30 29,87 EUR<br />

Das kal.tgl. Vergleichs-Nettoarbeitsentgelt liegt über 13 EUR (hier: 42,87 EUR).<br />

Der mtl. SV-Freibetrag (1.286,20 EUR ./. 390,00 EUR = 896,20 EUR wird durch die Brutto-Zahlungen<br />

des Arbeitgebers (mtl. 1.200 EUR) um mtl. 303,80 EUR überschritten; dieser Betrag ist die mtl. beitragspflichtige<br />

Einnahme (kal.tgl.: 303,80 EUR : 30 = 10,13 EUR).<br />

2.2.7.4 Elternzeit<br />

Die Elternzeit ist keine Sozialleistung im eigentlichen Sinne. Dennoch ist wegen des Wortlautes des §<br />

23 c SGB IV auch die Elternzeit mit in die Betrachtung der Neuregelungen einzubeziehen. Dies führt<br />

dazu, dass arbeitgeberseitige Leistungen, die während einer Elternzeit gewährt werden, beitragsfrei<br />

bleiben, soweit sie das Netto-Arbeitsentgelt des Beschäftigten nicht überschreiten. Dabei entspricht<br />

während der Elternzeit das Vergleichs-Nettoarbeitsentgelt dem SV-Freibetrag. Der Bezug von Erziehungsgeld/Elterngeld<br />

führt nicht zu einer Verminderung des Vergleichs-Nettoarbeitsentgelts.<br />

2.2.7.5 Beitragsabzug<br />

Der Gesamtsozialversicherungsbeitrag (siehe unter 5.1) aus dem beitragspflichtigen Teil der arbeitgeberseitigen<br />

Leistung ist in voller Höhe (Arbeitnehmer- und Arbeitgeberanteil) vom Arbeitgeber zu zahlen,<br />

wobei Beiträge zu allen Versicherungszweigen, in denen eine Pflichtversicherung besteht, anfallen..<br />

Der Arbeitgeber ist Beitragsschuldner. Nach § 28g SGB IV hat er einen Anspruch auf den vom<br />

Beschäftigten zu tragenden Teil des Gesamtbeitrags. Dieser Anspruch kann aber nur im Wege des<br />

Abzugs vom Arbeitsentgelt geltend gemacht werden; unterbliebene Abzüge können nur bei den drei<br />

nächsten Entgeltzahlungen nachgeholt werden (siehe unter 5.4). § 28g SGB IV stellt nun aber sicher,<br />

dass der Arbeitgeber den Arbeitnehmeranteil auch erhält, wenn<br />

der Beschäftigte den Beitrag allein zu tragen hat<br />

oder<br />

Lizenzausgabe für: UMB DRECKER <strong>GmbH</strong><br />

der Beschäftigte nur Sachbezüge (siehe unter 2.2.8) erhält.<br />

Letztgenannter Sachverhalt kann ggf. bei Zeiten des Bezugs von Sozialleistungen auftreten (z.B.<br />

Werkswohnung neben Krankengeldbezug). Die Neuregelung soll aber auch Anwendung finden, wenn<br />

nicht ausschließlich Sachbezüge, sondern z.B. ein Krankengeldzuschuss gewährt wird. Sie sichert<br />

dem Arbeitgeber bei während des Bezugs von Sozialleistungen gezahlten beitragspflichtigen arbeitgeberseitigen<br />

Leistungen den Anspruch auf den vom Arbeitnehmer daraus zu tragenden Beitragsanteilen,<br />

z.B. im Anschluss an die Arbeitsunfähigkeit.<br />

Copyright by <strong>DATAKONTEXT</strong>-<strong>FACHVERLAG</strong> <strong>GmbH</strong>, Frechen<br />

95