DATAKONTEXT-FACHVERLAG GmbH · Augustinusstr. 9d · 50226 ...

DATAKONTEXT-FACHVERLAG GmbH · Augustinusstr. 9d · 50226 ...

DATAKONTEXT-FACHVERLAG GmbH · Augustinusstr. 9d · 50226 ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

11. Bezug von Kurzarbeitergeld<br />

11.1. Beiträge zur Kranken-, Pflege- und Rentenversicherung<br />

Während des Bezuges von Kurzarbeitergeld (siehe unter I., 1.1.6) sind Beiträge zur Kranken-, Pflege-<br />

und Rentenversicherung nicht nur aus einem vom Arbeitnehmer tatsächlich erzielten Arbeitsentgelt<br />

(Kurzlohn), sondern auch aus einem fiktiven Arbeitsentgelt (§ 232a Abs. 2 SGB V und § 163 Abs. 6<br />

SGB VI) zu zahlen.<br />

Das fiktive Arbeitsentgelt beträgt nach § 179 Abs. 1 Sätze 2 bis 4 SGB III 80 v.H. des Unterschiedsbetrages<br />

zwischen dem Bruttoarbeitsentgelt, das der Arbeitnehmer ohne den Arbeitsausfall im Anspruchszeitraum<br />

(in der Regel der Kalendermonat) ohne Entgelt für Mehrarbeit erzielt hätte (Sollentgelt),<br />

und dem Bruttoarbeitsentgelt, das er im Anspruchszeitraum - einschliesslich der Entgelte für<br />

Mehrarbeit - tatsächlich erzielt hat (Istentgelt).<br />

Der Unterschiedsbetrag ist aufgrund des Wortlautes der §§ 232a Abs. 2 SGB V und 163 Abs. 6 SGB<br />

VI nur zu ermitteln, wenn Kurzarbeitergeld tatsächlich gewährt (gezahlt) wird. Die für die Berechnung<br />

der Kranken-, Pflege- und Rentenversicherungsbeiträge insgesamt maßgebende Beitragsbemessungsgrundlage<br />

wird durch Addition des tatsächlich erzielten Arbeitsentgelts (Kurzlohn) und des fiktiven<br />

Arbeitsentgelts ermittelt. Das Ergebnis ist das beitragspflichtige SV-Entgelt (siehe Beispiele unter<br />

11.4). Übersteigt das für die Bemessung der Beiträge zu Grunde zu legende SV-Entgelt die Beitragsbemessungsgrenzen<br />

des Entgeltabrechnungszeitraums, so sind die Beiträge zunächst vom tatsächlich<br />

erzielten Arbeitsentgelt zu berechnen. Der Unterschiedsbetrag zwischen dem tatsächlich erzielten<br />

Arbeitsentgelt und dem SV-Entgelt ist nur insoweit für die Beitragsberechnung heranzuziehen, als die<br />

Beitragsbemessungsgrenze noch nicht durch das tatsächlich erzielte Arbeitsentgelt ausgeschöpft ist.<br />

11.2 Beiträge zur Arbeitslosenversicherung<br />

Beiträge zur Arbeitslosenversicherung sind lediglich aus dem tatsächlichen Arbeitsentgelt (Kurzlohn)<br />

zu zahlen. Ist ein solches nicht vorhanden, fallen Beiträge nicht an. Im Unterschied zur Bemessung<br />

der Beiträge in der Kranken-, Pflege- und Rentenversicherung scheidet daher eine Beitragserhebung<br />

aus einem fiktiven Arbeitsentgelt aus.<br />

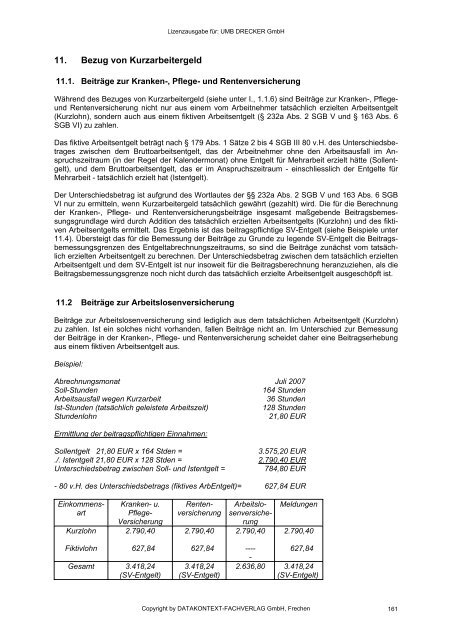

Beispiel:<br />

Abrechnungsmonat Juli 2007<br />

Soll-Stunden 164 Stunden<br />

Arbeitsausfall wegen Kurzarbeit 36 Stunden<br />

Ist-Stunden (tatsächlich geleistete Arbeitszeit) 128 Stunden<br />

Stundenlohn 21,80 EUR<br />

Ermittlung der beitragspflichtigen Einnahmen:<br />

Sollentgelt 21,80 EUR x 164 Stden = 3.575,20 EUR<br />

./. Istentgelt 21,80 EUR x 128 Stden = 2.790,40 EUR<br />

Unterschiedsbetrag zwischen Soll- und Istentgelt = 784,80 EUR<br />

- 80 v.H. des Unterschiedsbetrags (fiktives ArbEntgelt)= 627,84 EUR<br />

Einkommens-<br />

art<br />

Kurzlohn<br />

Fiktivlohn<br />

Kranken- u.<br />

Pflege-<br />

Versicherung<br />

2.790,40<br />

627,84<br />

Gesamt 3.418,24<br />

(SV-Entgelt)<br />

Lizenzausgabe für: UMB DRECKER <strong>GmbH</strong><br />

Rentenversicherung<br />

2.790,40<br />

627,84<br />

3.418,24<br />

(SV-Entgelt)<br />

Arbeitslosenversicherung<br />

2.790,40<br />

Meldungen<br />

2.790,40<br />

---- 627,84<br />

-<br />

2.636,80 3.418,24<br />

(SV-Entgelt)<br />

Copyright by <strong>DATAKONTEXT</strong>-<strong>FACHVERLAG</strong> <strong>GmbH</strong>, Frechen<br />

161