LOTHAR. Ökonomische Auswirkungen. Wald - BAFU

LOTHAR. Ökonomische Auswirkungen. Wald - BAFU

LOTHAR. Ökonomische Auswirkungen. Wald - BAFU

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Vermögenswerte<br />

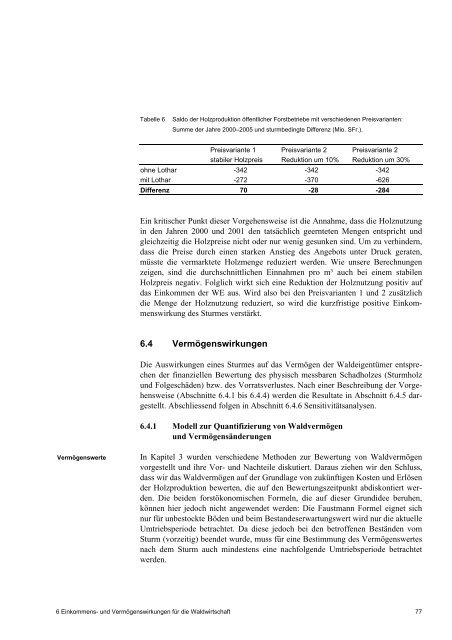

Tabelle 6 Saldo der Holzproduktion öffentlicher Forstbetriebe mit verschiedenen Preisvarianten:<br />

Summe der Jahre 2000–2005 und sturmbedingte Differenz (Mio. SFr.).<br />

Preisvariante 1<br />

stabiler Holzpreis<br />

Preisvariante 2<br />

Reduktion um 10%<br />

Preisvariante 2<br />

Reduktion um 30%<br />

ohne Lothar -342 -342 -342<br />

mit Lothar -272 -370 -626<br />

Differenz 70 -28 -284<br />

Ein kritischer Punkt dieser Vorgehensweise ist die Annahme, dass die Holznutzung<br />

in den Jahren 2000 und 2001 den tatsächlich geernteten Mengen entspricht und<br />

gleichzeitig die Holzpreise nicht oder nur wenig gesunken sind. Um zu verhindern,<br />

dass die Preise durch einen starken Anstieg des Angebots unter Druck geraten,<br />

müsste die vermarktete Holzmenge reduziert werden. Wie unsere Berechnungen<br />

zeigen, sind die durchschnittlichen Einnahmen pro m³ auch bei einem stabilen<br />

Holzpreis negativ. Folglich wirkt sich eine Reduktion der Holznutzung positiv auf<br />

das Einkommen der WE aus. Wird also bei den Preisvarianten 1 und 2 zusätzlich<br />

die Menge der Holznutzung reduziert, so wird die kurzfristige positive Einkommenswirkung<br />

des Sturmes verstärkt.<br />

6.4 Vermögenswirkungen<br />

Die <strong>Auswirkungen</strong> eines Sturmes auf das Vermögen der <strong>Wald</strong>eigentümer entsprechen<br />

der finanziellen Bewertung des physisch messbaren Schadholzes (Sturmholz<br />

und Folgeschäden) bzw. des Vorratsverlustes. Nach einer Beschreibung der Vorgehensweise<br />

(Abschnitte 6.4.1 bis 6.4.4) werden die Resultate in Abschnitt 6.4.5 dargestellt.<br />

Abschliessend folgen in Abschnitt 6.4.6 Sensitivitätsanalysen.<br />

6.4.1 Modell zur Quantifizierung von <strong>Wald</strong>vermögen<br />

und Vermögensänderungen<br />

In Kapitel 3 wurden verschiedene Methoden zur Bewertung von <strong>Wald</strong>vermögen<br />

vorgestellt und ihre Vor- und Nachteile diskutiert. Daraus ziehen wir den Schluss,<br />

dass wir das <strong>Wald</strong>vermögen auf der Grundlage von zukünftigen Kosten und Erlösen<br />

der Holzproduktion bewerten, die auf den Bewertungszeitpunkt abdiskontiert werden.<br />

Die beiden forstökonomischen Formeln, die auf dieser Grundidee beruhen,<br />

können hier jedoch nicht angewendet werden: Die Faustmann Formel eignet sich<br />

nur für unbestockte Böden und beim Bestandeserwartungswert wird nur die aktuelle<br />

Umtriebsperiode betrachtet. Da diese jedoch bei den betroffenen Beständen vom<br />

Sturm (vorzeitig) beendet wurde, muss für eine Bestimmung des Vermögenswertes<br />

nach dem Sturm auch mindestens eine nachfolgende Umtriebsperiode betrachtet<br />

werden.<br />

6 Einkommens- und Vermögenswirkungen für die <strong>Wald</strong>wirtschaft 77