Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3.3. Extension au portefeuille Vie d’AXA<br />

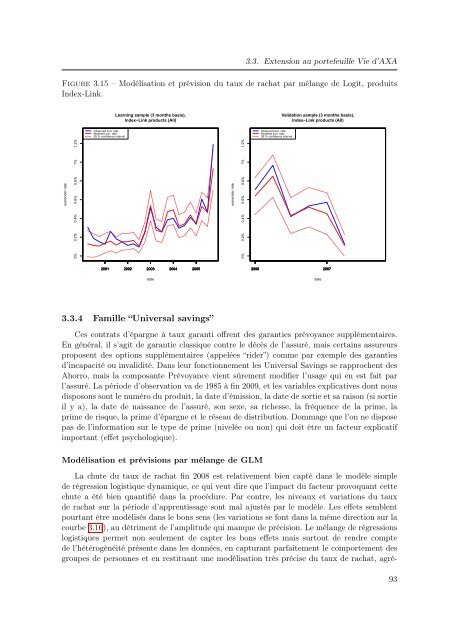

Figure 3.15 – Modélisation <strong>et</strong> prévision du taux <strong>de</strong> rachat par mélange <strong>de</strong> Logit, produits<br />

In<strong>de</strong>x-Link.<br />

Learning sample (3 months basis),<br />

In<strong>de</strong>x−Link products (All)<br />

Validation sample (3 months basis),<br />

In<strong>de</strong>x−Link products (All)<br />

Observed surr. rate<br />

Mo<strong>de</strong>led surr. rate<br />

95 % confi<strong>de</strong>nce interval<br />

Observed surr. rate<br />

Mo<strong>de</strong>led surr. rate<br />

95 % confi<strong>de</strong>nce interval<br />

surren<strong>de</strong>r rate<br />

0% 0.2% 0.4% 0.6% 0.8% 1% 1.2%<br />

surren<strong>de</strong>r rate<br />

0% 0.2% 0.4% 0.6% 0.8% 1% 1.2%<br />

2001 2002 2003 2004 2005<br />

2006 2007<br />

date<br />

date<br />

3.3.4 Famille “Universal savings”<br />

Ces contrats d’épargne à taux garanti offrent <strong>de</strong>s garanties prévoyance supplémentaires.<br />

En général, il s’agit <strong>de</strong> garantie classique contre le décès <strong>de</strong> l’assuré, mais certains assureurs<br />

proposent <strong>de</strong>s options supplémentaires (appelées “ri<strong>de</strong>r”) comme par exemple <strong>de</strong>s garanties<br />

d’incapacité ou invalidité. Dans leur fonctionnement les Universal Savings se rapprochent <strong>de</strong>s<br />

Ahorro, mais la composante Prévoyance vient sûrement modifier l’usage qui en est fait par<br />

l’assuré. La pério<strong>de</strong> d’observation va <strong>de</strong> 1985 à fin 2009, <strong>et</strong> les variables explicatives dont nous<br />

disposons sont le numéro du produit, la date d’émission, la date <strong>de</strong> sortie <strong>et</strong> sa raison (si sortie<br />

il y a), la date <strong>de</strong> naissance <strong>de</strong> l’assuré, son sexe, sa richesse, la fréquence <strong>de</strong> la prime, la<br />

prime <strong>de</strong> risque, la prime d’épargne <strong>et</strong> le réseau <strong>de</strong> distribution. Dommage que l’on ne dispose<br />

pas <strong>de</strong> l’information sur le type <strong>de</strong> prime (nivelée ou non) qui doit être un facteur explicatif<br />

important (eff<strong>et</strong> psychologique).<br />

Modélisation <strong>et</strong> prévisions par mélange <strong>de</strong> GLM<br />

La chute du taux <strong>de</strong> rachat fin 2008 est relativement bien capté dans le modèle simple<br />

<strong>de</strong> régression logistique dynamique, ce qui veut dire que l’impact du facteur provoquant c<strong>et</strong>te<br />

chute a été bien quantifié dans la procédure. Par contre, les niveaux <strong>et</strong> variations du taux<br />

<strong>de</strong> rachat sur la pério<strong>de</strong> d’apprentissage sont mal ajustés par le modèle. Les eff<strong>et</strong>s semblent<br />

pourtant être modélisés dans le bons sens (les variations se font dans la même direction sur la<br />

courbe 3.16), au détriment <strong>de</strong> l’amplitu<strong>de</strong> qui manque <strong>de</strong> précision. Le mélange <strong>de</strong> régressions<br />

logistiques perm<strong>et</strong> non seulement <strong>de</strong> capter les bons eff<strong>et</strong>s mais surtout <strong>de</strong> rendre compte<br />

<strong>de</strong> l’hétérogénéité présente dans les données, en capturant parfaitement le comportement <strong>de</strong>s<br />

groupes <strong>de</strong> personnes <strong>et</strong> en restituant une modélisation très précise du taux <strong>de</strong> rachat, agré-<br />

93