Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2.3. Application sur un portefeuille d’Assurance Vie réel<br />

est Ỹn 1<br />

<strong>et</strong> l’écart-type vaut ˜σ n1 . Ainsi, le k e assuré prend la décision I k ∼ Bernoulli(p 1 ), avec<br />

la décision <strong>de</strong> suivre le consensus <strong>de</strong> marché donnée par l’indicatrice Bernoulli J k <strong>de</strong> paramètre<br />

p 0 = 0 (décisions indépendantes car nous sommes en Région 1).<br />

En Région 2 I k ∼ Bernoulli(p 2 ) (avec p 2 = Ỹn 2<br />

= 0.035), <strong>et</strong> la corrélation existante joue sur le<br />

paramètre p 0 <strong>de</strong> J k . On pose J k ∼ Bernoulli(p 0 ), avec p 0 = 0.5. Le <strong>nombre</strong> <strong>de</strong> simulations est<br />

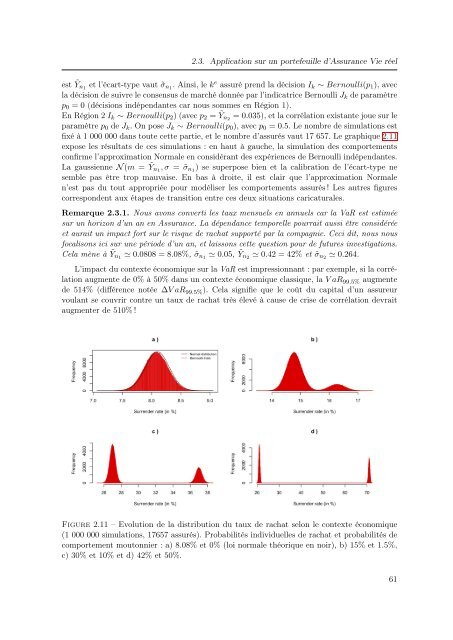

fixé à 1 000 000 dans toute c<strong>et</strong>te partie, <strong>et</strong> le <strong>nombre</strong> d’assurés vaut 17 657. Le graphique 2.11<br />

expose les résultats <strong>de</strong> ces simulations : en haut à gauche, la simulation <strong>de</strong>s comportements<br />

confirme l’approximation Normale en considérant <strong>de</strong>s expériences <strong>de</strong> Bernoulli indépendantes.<br />

La gaussienne N (m = Ỹn 1<br />

, σ = ˜σ n1 ) se superpose bien <strong>et</strong> la calibration <strong>de</strong> l’écart-type ne<br />

semble pas être trop mauvaise. En bas à droite, il est clair que l’approximation Normale<br />

n’est pas du tout appropriée pour modéliser les comportements assurés ! Les autres figures<br />

correspon<strong>de</strong>nt aux étapes <strong>de</strong> transition entre ces <strong>de</strong>ux situations caricaturales.<br />

Remarque 2.3.1. Nous avons converti les taux mensuels en annuels car la VaR est estimée<br />

sur un horizon d’un an en Assurance. La dépendance temporelle pourrait aussi être considérée<br />

<strong>et</strong> aurait un impact fort sur le risque <strong>de</strong> rachat supporté par la compagnie. Ceci dit, nous nous<br />

focalisons ici sur une pério<strong>de</strong> d’un an, <strong>et</strong> laissons c<strong>et</strong>te question pour <strong>de</strong> futures investigations.<br />

Cela mène à Ỹn 1<br />

≃ 0.0808 = 8.08%, ˜σ n1 ≃ 0.05, Ỹn 2<br />

≃ 0.42 = 42% <strong>et</strong> ˜σ n2 ≃ 0.264.<br />

L’impact du contexte économique sur la VaR est impressionnant : par exemple, si la corrélation<br />

augmente <strong>de</strong> 0% à 50% dans un contexte économique classique, la V aR 99.5% augmente<br />

<strong>de</strong> 514% (différence notée ∆V aR 99.5% ). Cela signifie que le coût du capital d’un assureur<br />

voulant se couvrir contre un taux <strong>de</strong> rachat très élevé à cause <strong>de</strong> crise <strong>de</strong> corrélation <strong>de</strong>vrait<br />

augmenter <strong>de</strong> 510% !<br />

Figure 2.11 – Evolution <strong>de</strong> la distribution du taux <strong>de</strong> rachat selon le contexte économique<br />

(1 000 000 simulations, 17657 assurés). Probabilités individuelles <strong>de</strong> rachat <strong>et</strong> probabilités <strong>de</strong><br />

comportement moutonnier : a) 8.08% <strong>et</strong> 0% (loi normale théorique en noir), b) 15% <strong>et</strong> 1.5%,<br />

c) 30% <strong>et</strong> 10% <strong>et</strong> d) 42% <strong>et</strong> 50%.<br />

61