Chapitre 4. Sélection <strong>de</strong> mélange <strong>de</strong> <strong>GLMs</strong> Figure 4.2 – Taux <strong>de</strong> rachat trimestriel <strong>de</strong>s produits Mixtes, en fonction <strong>de</strong> la catégorie <strong>de</strong> prime <strong>de</strong> risque <strong>et</strong> du taux <strong>de</strong>s obligations 10 ans en Espagne. !"#$%&'%(")*"+%+(,-'.+(,'/%'0%120)320%&#%+"#$%45%"0.%'+%&'%/"%6(,-'%&'%(,.7#'%89,$+'.:% ,-,,7+,-1,7$ ,-1,7+.-,,7$ .-,,7+.-1,7$ .-1,7+6-,,7$ 6-,,7+6-1,7$ !"#!$ %"&&'($ +,-.//$ +,-.01$ +,-,23$ +,-,44$ +,-,40$ +,-,3/$ +,-,30$ +,-,15$ +,-,11$ +,-,1.$ +,-,/0$ +,-,/0$ +,-,05$ +,-,62$ +,-,6.$ +,-,.5$ ,-,,0$ ,-,,1$ ,-,.6$ ,-,6,$ ,-,64$ ,-,01$ ,-,//$ ,-,/2$ ,-,12$ ,-,4,$ ,-,46$ ,-,40$ ,-,42$ ,-,2.$ ,-.65$ ,-./1$ ')*$ conditionnelles à l’observation <strong>de</strong>s variables explicatives, <strong>et</strong> nous sommes limités aux trois dimensions pour visualiser une surface malgré certains logiciels utiles tels que GGobi (il y a toujours plus <strong>de</strong> <strong>de</strong>ux variables explicatives...). Nous pourrions dès lors fixer certaines <strong>de</strong>s variables explicatives <strong>et</strong> ne faire varier que les <strong>de</strong>ux qui différencient les groupes selon nous, mais là encore les interprétations ne sont pas forcément évi<strong>de</strong>ntes (voir exemple <strong>de</strong> la figure 4.2). C<strong>et</strong>te limitation due au fait <strong>de</strong> travailler avec ce type <strong>de</strong> modèles nous empêche par exemple <strong>de</strong> discuter <strong>de</strong> certaines restrictions à imposer sur l’espace <strong>de</strong>s paramètres qui pourraient jouer sur la forme <strong>de</strong>s clusters désirés. Un autre point à développer ultérieurement serait <strong>de</strong> regar<strong>de</strong>r l’évolution (dans le temps calendaire) <strong>de</strong> la <strong>de</strong>nsité du mélange conditionnellement aux valeurs évolutives <strong>de</strong> certains indices économiques <strong>et</strong> financiers, afin <strong>de</strong> visualiser sa déformation engendrée par le changement <strong>de</strong> contexte économique. Une <strong>application</strong> intéressante serait alors <strong>de</strong> comparer les <strong>de</strong>nsités <strong>de</strong> chaque composante conditionnellement à la valeur d’un indice économique, <strong>et</strong> d’en déduire les différents comportements. D’un point <strong>de</strong> vue calculatoire, l’estimateur ML cc E est plus difficile à calculer : <strong>de</strong>s solutions algorithmiques sont proposées dans Baudry (2009), faisant intervenir une adaptation <strong>de</strong> l’algorithme EM pour prendre en compte dans la maximisation le terme d’entropie. En pratique, nous utilisons l’estimateur MLE avec le critère ICL car il ressort <strong>de</strong> nos discussions avec les chercheurs spécialistes <strong>de</strong> la question que dans la plupart <strong>de</strong>s cas, les résultats numériques entre MLE <strong>et</strong> ML cc E sont assez proches (lorsque le modèle n’est pas trop surdimensionné). Nous comparons donc les résultats donnés par le critère <strong>de</strong> sélection ICL avec ceux fournis via le BIC pour l’estimateur MLE, <strong>et</strong> donnons un premier aperçu <strong>de</strong> la différence due à un simple changement <strong>de</strong> critère prenant en compte l’entropie. 4.4.2 Mise en oeuvre sur nos familles <strong>de</strong> produits Le fil général <strong>de</strong> la présentation <strong>de</strong>s résultats sera le suivant : pour chaque famille <strong>de</strong> produits nous exposons les calibrages donnés par la sélection via BIC <strong>et</strong> les prévisions associées, suivi <strong>de</strong>s calibrages fournis par le critère <strong>de</strong> sélection ICL <strong>et</strong> ses prévisions. Il est à noter que l’estimation <strong>de</strong>s poids <strong>de</strong> chaque composante est rendu plus robuste par la diminution du <strong>nombre</strong> <strong>de</strong> <strong>composantes</strong> d’un mélange (ces graphiques ne sont pas exposés ici pour alléger la présentation). Nous limitons le <strong>nombre</strong> <strong>de</strong> <strong>composantes</strong> possibles à 9. Il est aussi important <strong>de</strong> gar<strong>de</strong>r en tête que les modèles sélectionnés résultent bien souvent <strong>de</strong> maximum locaux (on ne sait jamais vraiment si nous sommes tombés sur le maximum global) ; cependant la comparaison BIC/ICL est évi<strong>de</strong>mment réalisée sur le même maximum ! 160

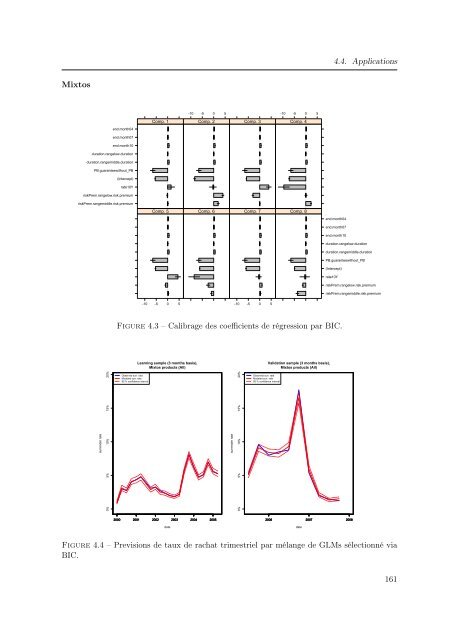

4.4. Applications Mixtos -10 -5 0 5 -10 -5 0 5 Comp. 1 Comp. 2 Comp. 3 Comp. 4 end.month04 end.month07 end.month10 duration.rangelow.duration duration.rangemiddle.duration PB.guaranteewithout_PB (Intercept) rate10Y riskPrem.rangelow.risk.premium riskPrem.rangemiddle.risk.premium Comp. 5 Comp. 6 Comp. 7 Comp. 8 end.month04 end.month07 end.month10 duration.rangelow.duration duration.rangemiddle.duration PB.guaranteewithout_PB (Intercept) rate10Y riskPrem.rangelow.risk.premium riskPrem.rangemiddle.risk.premium -10 -5 0 5 -10 -5 0 5 Figure 4.3 – Calibrage <strong>de</strong>s coefficients <strong>de</strong> régression par BIC. Learning sample (3 months basis), Mixtos products (All) Validation sample (3 months basis), Mixtos products (All) surren<strong>de</strong>r rate 0% 5% 10% 15% 20% Observed surr. rate Mo<strong>de</strong>led surr. rate 95 % confi<strong>de</strong>nce interval surren<strong>de</strong>r rate 0% 5% 10% 15% 20% Observed surr. rate Mo<strong>de</strong>led surr. rate 95 % confi<strong>de</strong>nce interval 2000 2001 2002 2003 2004 2005 2006 2007 2008 date date Figure 4.4 – Previsions <strong>de</strong> taux <strong>de</strong> rachat trimestriel par mélange <strong>de</strong> <strong>GLMs</strong> sélectionné via BIC. 161