Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2.2. Impact <strong>de</strong> crises <strong>de</strong> corrélation <strong>de</strong>s comportements<br />

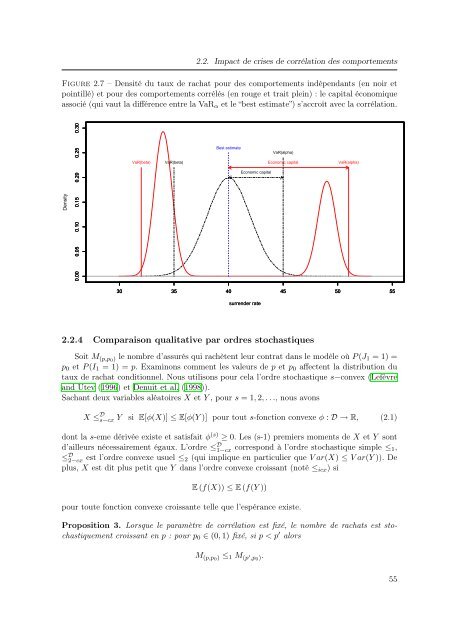

Figure 2.7 – Densité du taux <strong>de</strong> rachat pour <strong>de</strong>s comportements indépendants (en noir <strong>et</strong><br />

pointillé) <strong>et</strong> pour <strong>de</strong>s comportements corrélés (en rouge <strong>et</strong> trait plein) : le capital économique<br />

associé (qui vaut la différence entre la VaR α <strong>et</strong> le “best estimate”) s’accroît avec la corrélation.<br />

Density<br />

0.00 0.05 0.10 0.15 0.20 0.25 0.30<br />

VaR(b<strong>et</strong>a)<br />

VaR(b<strong>et</strong>a)<br />

Best estimate<br />

VaR(alpha)<br />

Economic capital<br />

Economic capital<br />

VaR(alpha)<br />

30 35 40 45 50 55<br />

surren<strong>de</strong>r rate<br />

2.2.4 Comparaison qualitative par ordres stochastiques<br />

Soit M (p,p0 ) le <strong>nombre</strong> d’assurés qui rachètent leur contrat dans le modèle où P (J 1 = 1) =<br />

p 0 <strong>et</strong> P (I 1 = 1) = p. Examinons comment les valeurs <strong>de</strong> p <strong>et</strong> p 0 affectent la distribution du<br />

taux <strong>de</strong> rachat conditionnel. Nous utilisons pour cela l’ordre stochastique s−convex (Lefèvre<br />

and Utev (1996) <strong>et</strong> Denuit <strong>et</strong> al. (1998)).<br />

Sachant <strong>de</strong>ux variables aléatoires X <strong>et</strong> Y , pour s = 1, 2, . . ., nous avons<br />

X ≤ D s−cx Y si E[φ(X)] ≤ E[φ(Y )] pour tout s-fonction convexe φ : D → R, (2.1)<br />

dont la s-eme dérivée existe <strong>et</strong> satisfait φ (s) ≥ 0. Les (s-1) premiers moments <strong>de</strong> X <strong>et</strong> Y sont<br />

d’ailleurs nécessairement égaux. L’ordre ≤ D 1−cx correspond à l’ordre stochastique simple ≤ 1,<br />

≤ D 2−cx est l’ordre convexe usuel ≤ 2 (qui implique en particulier que V ar(X) ≤ V ar(Y )). De<br />

plus, X est dit plus p<strong>et</strong>it que Y dans l’ordre convexe croissant (noté ≤ icx ) si<br />

E (f(X)) ≤ E (f(Y ))<br />

pour toute fonction convexe croissante telle que l’espérance existe.<br />

Proposition 3. Lorsque le paramètre <strong>de</strong> corrélation est fixé, le <strong>nombre</strong> <strong>de</strong> rachats est stochastiquement<br />

croissant en p : pour p 0 ∈ (0, 1) fixé, si p < p ′ alors<br />

M (p,p0 ) ≤ 1 M (p ′ ,p 0 ).<br />

55