Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

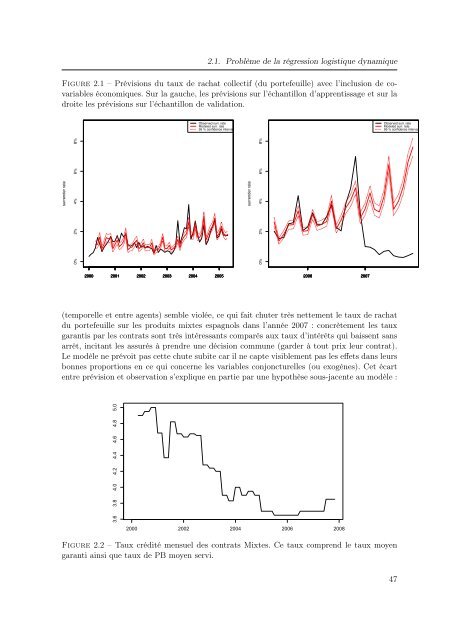

2.1. Problème <strong>de</strong> la régression logistique dynamique<br />

Figure 2.1 – Prévisions du taux <strong>de</strong> rachat collectif (du portefeuille) avec l’inclusion <strong>de</strong> covariables<br />

économiques. Sur la gauche, les prévisions sur l’échantillon d’apprentissage <strong>et</strong> sur la<br />

droite les prévisions Learning sursample l’échantillon (month basis), <strong>de</strong> validation.<br />

Mixtos products (All)<br />

Validation sample (month basis),<br />

Mixtos products (All)<br />

Observed surr. rate<br />

Mo<strong>de</strong>led surr. rate<br />

95 % confi<strong>de</strong>nce interval<br />

Observed surr. rate<br />

Mo<strong>de</strong>led surr. rate<br />

95 % confi<strong>de</strong>nce interval<br />

surren<strong>de</strong>r rate<br />

0% 2% 4% 6% 8%<br />

surren<strong>de</strong>r rate<br />

0% 2% 4% 6% 8%<br />

2000 2001 2002 2003 2004 2005<br />

date<br />

2006 2007<br />

date<br />

(temporelle <strong>et</strong> entre agents) semble violée, ce qui fait chuter très n<strong>et</strong>tement le taux <strong>de</strong> rachat<br />

du portefeuille sur les produits mixtes espagnols dans l’année 2007 : concrètement les taux<br />

garantis par les contrats sont très intéressants comparés aux taux d’intérêts qui baissent sans<br />

arrêt, incitant les assurés à prendre une décision commune (gar<strong>de</strong>r à tout prix leur contrat).<br />

Le modèle ne prévoit pas c<strong>et</strong>te chute subite car il ne capte visiblement pas les eff<strong>et</strong>s dans leurs<br />

bonnes proportions en ce qui concerne les variables conjoncturelles (ou exogènes). C<strong>et</strong> écart<br />

entre prévision <strong>et</strong> observation s’explique en partie par une hypothèse sous-jacente au modèle :<br />

spread[-c(1:12)]<br />

3.6 3.8 4.0 4.2 4.4 4.6 4.8 5.0<br />

2000 2002 2004 2006 2008<br />

dates.spread[-c(1:12)]<br />

Figure 2.2 – Taux crédité mensuel <strong>de</strong>s contrats Mixtes. Ce taux comprend le taux moyen<br />

garanti ainsi que taux <strong>de</strong> PB moyen servi.<br />

47