Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Chapitre 3. Mélange <strong>de</strong> régressions logistiques<br />

(1/1/2000 au 31/12/2007) restent inchangées.<br />

La construction <strong>de</strong>s données qui vont nous servir à construire le modèle est i<strong>de</strong>ntique, hormis<br />

le pas <strong>de</strong> temps qui passe <strong>de</strong> mensuel à trimestriel pour éviter une trop gran<strong>de</strong> volumétrie <strong>de</strong><br />

données.<br />

Rappelons les informations dont nous disposons dans la base d’origine : le numéro du<br />

produit, la date d’émission, la date <strong>de</strong> sortie <strong>et</strong> sa raison (si sortie il y a), l’option <strong>de</strong> participation<br />

aux bénéfices <strong>de</strong> l’entreprise (PB), la date <strong>de</strong> naissance <strong>de</strong> l’assuré, son sexe, sa richesse,<br />

la fréquence <strong>de</strong> la prime, la prime <strong>de</strong> risque <strong>et</strong> la prime d’épargne. Les variables que nous<br />

pouvons potentiellement insérer dans la modélisation mélange <strong>de</strong> régressions logistiques sont<br />

donc l’ancienn<strong>et</strong>é du contrat (par la variable “duration.range”), la clause <strong>de</strong> participation aux<br />

bénéfices <strong>de</strong> la compagnie (renommée “PB.guarantee” mais anciennement “contract.type”), la<br />

tranche d’âge <strong>de</strong> souscription (par “un<strong>de</strong>rwritingAge.range”), la tranche <strong>de</strong> richesse <strong>de</strong> l’assuré<br />

(par “fa.range”), la fréquence <strong>de</strong> la prime (par “premium.frequency”), les valeurs <strong>de</strong> prime (<strong>de</strong><br />

risque par “riskPrem.range” <strong>et</strong> d’épargne par “savingPrem.range”), <strong>et</strong> les variables d’environnement<br />

que sont l’IBEX 35 (indice boursier espagnol) <strong>et</strong> le taux <strong>de</strong>s obligations d’Etat 10 ans<br />

(par “rate10Y”). Nous considérons plus exactement un historique arbitraire <strong>de</strong> ces variables<br />

économiques puisque nous regardons leur valeur à la date <strong>de</strong> rachat comparée à leur valeur<br />

trois mois auparavant (une option <strong>de</strong> nos programmes perm<strong>et</strong> <strong>de</strong> modifier ce critère : allonger<br />

la pério<strong>de</strong> <strong>de</strong>lta <strong>de</strong> regard en arrière, ou considérer la moyenne <strong>de</strong> c<strong>et</strong>te évolution).<br />

Nous présentons dans la suite quelques statistiques <strong>de</strong>scriptives préalables sur la base <strong>de</strong><br />

données <strong>de</strong>s contrats mixtes, qui vont nous être fort utiles pour nous gui<strong>de</strong>r dans les choix <strong>de</strong><br />

modélisation.<br />

3.2.1 Analyse <strong>de</strong>scriptive<br />

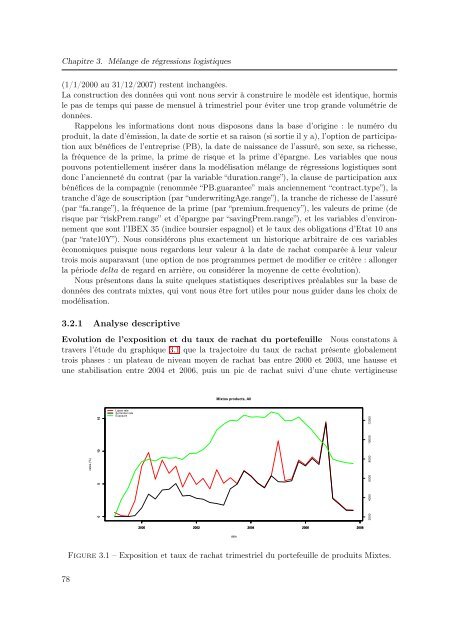

Evolution <strong>de</strong> l’exposition <strong>et</strong> du taux <strong>de</strong> rachat du portefeuille Nous constatons à<br />

travers l’étu<strong>de</strong> du graphique 3.1 que la trajectoire du taux <strong>de</strong> rachat présente globalement<br />

trois phases : un plateau <strong>de</strong> niveau moyen <strong>de</strong> rachat bas entre 2000 <strong>et</strong> 2003, une hausse <strong>et</strong><br />

une stabilisation entre 2004 <strong>et</strong> 2006, puis un pic <strong>de</strong> rachat suivi d’une chute vertigineuse<br />

Mixtos products, All<br />

rates (%)<br />

0 5 10 15<br />

Lapse rate<br />

Surren<strong>de</strong>r rate<br />

Exposure<br />

2000 4000 6000 8000 10000 12000<br />

2000 2002 2004 2006 2008<br />

date<br />

Figure 3.1 – Exposition <strong>et</strong> taux <strong>de</strong> rachat trimestriel du portefeuille <strong>de</strong> produits Mixtes.<br />

78