Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2.2. Impact <strong>de</strong> crises <strong>de</strong> corrélation <strong>de</strong>s comportements<br />

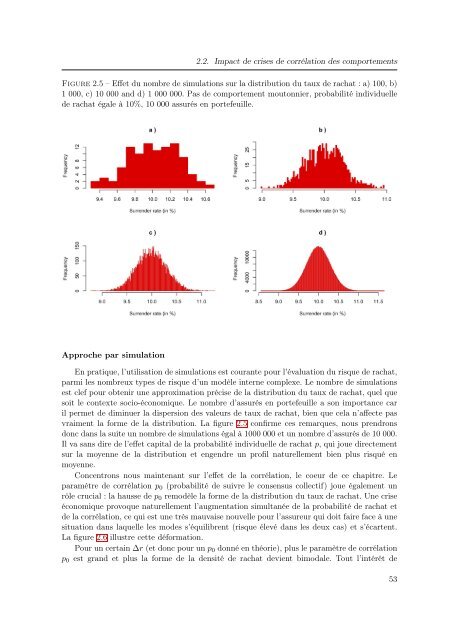

Figure 2.5 – Eff<strong>et</strong> du <strong>nombre</strong> <strong>de</strong> simulations sur la distribution du taux <strong>de</strong> rachat : a) 100, b)<br />

1 000, c) 10 000 and d) 1 000 000. Pas <strong>de</strong> comportement moutonnier, probabilité individuelle<br />

<strong>de</strong> rachat égale à 10%, 10 000 assurés en portefeuille.<br />

Approche par simulation<br />

En pratique, l’utilisation <strong>de</strong> simulations est courante pour l’évaluation du risque <strong>de</strong> rachat,<br />

parmi les <strong>nombre</strong>ux types <strong>de</strong> risque d’un modèle interne complexe. Le <strong>nombre</strong> <strong>de</strong> simulations<br />

est clef pour obtenir une approximation précise <strong>de</strong> la distribution du taux <strong>de</strong> rachat, quel que<br />

soit le contexte socio-économique. Le <strong>nombre</strong> d’assurés en portefeuille a son importance car<br />

il perm<strong>et</strong> <strong>de</strong> diminuer la dispersion <strong>de</strong>s valeurs <strong>de</strong> taux <strong>de</strong> rachat, bien que cela n’affecte pas<br />

vraiment la forme <strong>de</strong> la distribution. La figure 2.5 confirme ces remarques, nous prendrons<br />

donc dans la suite un <strong>nombre</strong> <strong>de</strong> simulations égal à 1000 000 <strong>et</strong> un <strong>nombre</strong> d’assurés <strong>de</strong> 10 000.<br />

Il va sans dire <strong>de</strong> l’eff<strong>et</strong> capital <strong>de</strong> la probabilité individuelle <strong>de</strong> rachat p, qui joue directement<br />

sur la moyenne <strong>de</strong> la distribution <strong>et</strong> engendre un profil naturellement bien plus risqué en<br />

moyenne.<br />

Concentrons nous maintenant sur l’eff<strong>et</strong> <strong>de</strong> la corrélation, le coeur <strong>de</strong> ce chapitre. Le<br />

paramétre <strong>de</strong> corrélation p 0 (probabilité <strong>de</strong> suivre le consensus collectif) joue également un<br />

rôle crucial : la hausse <strong>de</strong> p 0 remodèle la forme <strong>de</strong> la distribution du taux <strong>de</strong> rachat. Une crise<br />

économique provoque naturellement l’augmentation simultanée <strong>de</strong> la probabilité <strong>de</strong> rachat <strong>et</strong><br />

<strong>de</strong> la corrélation, ce qui est une très mauvaise nouvelle pour l’assureur qui doit faire face à une<br />

situation dans laquelle les mo<strong>de</strong>s s’équilibrent (risque élevé dans les <strong>de</strong>ux cas) <strong>et</strong> s’écartent.<br />

La figure 2.6 illustre c<strong>et</strong>te déformation.<br />

Pour un certain ∆r (<strong>et</strong> donc pour un p 0 donné en théorie), plus le paramètre <strong>de</strong> corrélation<br />

p 0 est grand <strong>et</strong> plus la forme <strong>de</strong> la <strong>de</strong>nsité <strong>de</strong> rachat <strong>de</strong>vient bimodale. Tout l’intérêt <strong>de</strong><br />

53