Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Annexe C. Résultats <strong>de</strong>s mélanges <strong>de</strong> Logit<br />

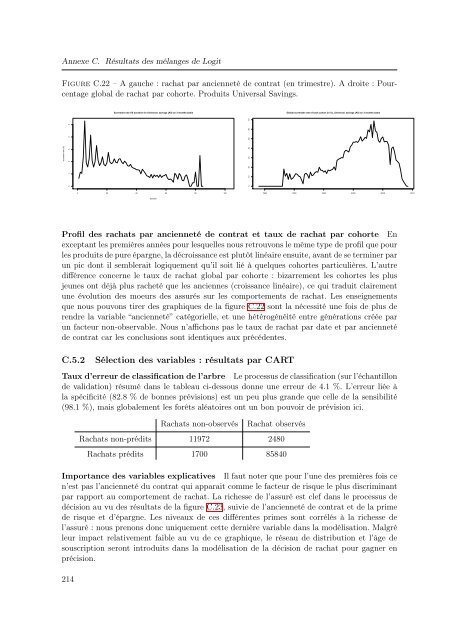

Figure C.22 – A gauche : rachat par ancienn<strong>et</strong>é <strong>de</strong> contrat (en trimestre). A droite : Pourcentage<br />

global <strong>de</strong> rachat par cohorte. Produits Universal Savings.<br />

Surren<strong>de</strong>r rate VS duration for Universal_savings (All) on 3 months basis<br />

Global surren<strong>de</strong>r rate of each cohort (in %), Universal_savings (All) on 3 months basis<br />

surren<strong>de</strong>r rate (%)<br />

0 1 2 3 4 5<br />

0 10 20 30 40 50 60 70<br />

0 20 40 60 80 100<br />

1985 1990 1995 2000 2005 2010<br />

duration<br />

Profil <strong>de</strong>s rachats par ancienn<strong>et</strong>é <strong>de</strong> contrat <strong>et</strong> taux <strong>de</strong> rachat par cohorte En<br />

exceptant les premières années pour lesquelles nous r<strong>et</strong>rouvons le même type <strong>de</strong> profil que pour<br />

les produits <strong>de</strong> pure épargne, la décroissance est plutôt linéaire ensuite, avant <strong>de</strong> se terminer par<br />

un pic dont il semblerait logiquement qu’il soit lié à quelques cohortes particulières. L’autre<br />

différence concerne le taux <strong>de</strong> rachat global par cohorte : bizarrement les cohortes les plus<br />

jeunes ont déjà plus rach<strong>et</strong>é que les anciennes (croissance linéaire), ce qui traduit clairement<br />

une évolution <strong>de</strong>s moeurs <strong>de</strong>s assurés sur les comportements <strong>de</strong> rachat. Les enseignements<br />

que nous pouvons tirer <strong>de</strong>s graphiques <strong>de</strong> la figure C.22 sont la nécessité une fois <strong>de</strong> plus <strong>de</strong><br />

rendre la variable “ancienn<strong>et</strong>é” catégorielle, <strong>et</strong> une hétérogénéité entre générations créée par<br />

un facteur non-observable. Nous n’affichons pas le taux <strong>de</strong> rachat par date <strong>et</strong> par ancienn<strong>et</strong>é<br />

<strong>de</strong> contrat car les conclusions sont i<strong>de</strong>ntiques aux précé<strong>de</strong>ntes.<br />

C.5.2<br />

Sélection <strong>de</strong>s variables : résultats par CART<br />

Taux d’erreur <strong>de</strong> classification <strong>de</strong> l’arbre Le processus <strong>de</strong> classification (sur l’échantillon<br />

<strong>de</strong> validation) résumé dans le tableau ci-<strong>de</strong>ssous donne une erreur <strong>de</strong> 4.1 %. L’erreur liée à<br />

la spécificité (82.8 % <strong>de</strong> bonnes prévisions) est un peu plus gran<strong>de</strong> que celle <strong>de</strong> la sensibilité<br />

(98.1 %), mais globalement les forêts aléatoires ont un bon pouvoir <strong>de</strong> prévision ici.<br />

Rachats non-observés<br />

Rachat observés<br />

Rachats non-prédits 11972 2480<br />

Rachats prédits 1700 85840<br />

Importance <strong>de</strong>s variables explicatives Il faut noter que pour l’une <strong>de</strong>s premières fois ce<br />

n’est pas l’ancienn<strong>et</strong>é du contrat qui apparait comme le facteur <strong>de</strong> risque le plus discriminant<br />

par rapport au comportement <strong>de</strong> rachat. La richesse <strong>de</strong> l’assuré est clef dans le processus <strong>de</strong><br />

décision au vu <strong>de</strong>s résultats <strong>de</strong> la figure C.23, suivie <strong>de</strong> l’ancienn<strong>et</strong>é <strong>de</strong> contrat <strong>et</strong> <strong>de</strong> la prime<br />

<strong>de</strong> risque <strong>et</strong> d’épargne. Les niveaux <strong>de</strong> ces différentes primes sont corrélés à la richesse <strong>de</strong><br />

l’assuré : nous prenons donc uniquement c<strong>et</strong>te <strong>de</strong>rnière variable dans la modélisation. Malgré<br />

leur impact relativement faible au vu <strong>de</strong> ce graphique, le réseau <strong>de</strong> distribution <strong>et</strong> l’âge <strong>de</strong><br />

souscription seront introduits dans la modélisation <strong>de</strong> la décision <strong>de</strong> rachat pour gagner en<br />

précision.<br />

214