Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Chapitre 3. Mélange <strong>de</strong> régressions logistiques<br />

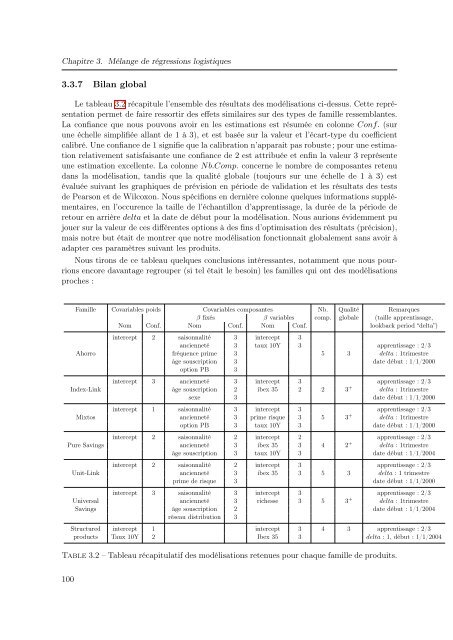

3.3.7 Bilan global<br />

Le tableau 3.2 récapitule l’ensemble <strong>de</strong>s résultats <strong>de</strong>s modélisations ci-<strong>de</strong>ssus. C<strong>et</strong>te représentation<br />

perm<strong>et</strong> <strong>de</strong> faire ressortir <strong>de</strong>s eff<strong>et</strong>s similaires sur <strong>de</strong>s types <strong>de</strong> famille ressemblantes.<br />

La confiance que nous pouvons avoir en les estimations est résumée en colonne Conf. (sur<br />

une échelle simplifiée allant <strong>de</strong> 1 à 3), <strong>et</strong> est basée sur la valeur <strong>et</strong> l’écart-type du coefficient<br />

calibré. Une confiance <strong>de</strong> 1 signifie que la calibration n’apparait pas robuste ; pour une estimation<br />

relativement satisfaisante une confiance <strong>de</strong> 2 est attribuée <strong>et</strong> enfin la valeur 3 représente<br />

une estimation excellente. La colonne Nb.Comp. concerne le <strong>nombre</strong> <strong>de</strong> <strong>composantes</strong> r<strong>et</strong>enu<br />

dans la modélisation, tandis que la qualité globale (toujours sur une échelle <strong>de</strong> 1 à 3) est<br />

évaluée suivant les graphiques <strong>de</strong> prévision en pério<strong>de</strong> <strong>de</strong> validation <strong>et</strong> les résultats <strong>de</strong>s tests<br />

<strong>de</strong> Pearson <strong>et</strong> <strong>de</strong> Wilcoxon. Nous spécifions en <strong>de</strong>rnière colonne quelques informations supplémentaires,<br />

en l’occurence la taille <strong>de</strong> l’échantillon d’apprentissage, la durée <strong>de</strong> la pério<strong>de</strong> <strong>de</strong><br />

r<strong>et</strong>our en arrière <strong>de</strong>lta <strong>et</strong> la date <strong>de</strong> début pour la modélisation. Nous aurions évi<strong>de</strong>mment pu<br />

jouer sur la valeur <strong>de</strong> ces différentes options à <strong>de</strong>s fins d’optimisation <strong>de</strong>s résultats (précision),<br />

mais notre but était <strong>de</strong> montrer que notre modélisation fonctionnait globalement sans avoir à<br />

adapter ces paramètres suivant les produits.<br />

Nous tirons <strong>de</strong> ce tableau quelques conclusions intéressantes, notamment que nous pourrions<br />

encore davantage regrouper (si tel était le besoin) les familles qui ont <strong>de</strong>s modélisations<br />

proches :<br />

Famille Covariables poids Covariables <strong>composantes</strong> Nb. Qualité Remarques<br />

β fixés β variables comp. globale (taille apprentissage,<br />

Nom Conf. Nom Conf. Nom Conf. lookback period “<strong>de</strong>lta”)<br />

intercept 2 saisonnalité 3 intercept 3<br />

ancienn<strong>et</strong>é 3 taux 10Y 3 apprentissage : 2/3<br />

Ahorro fréquence prime 3 5 3 <strong>de</strong>lta : 1trimestre<br />

âge souscription 3 date début : 1/1/2000<br />

option PB 3<br />

intercept 3 ancienn<strong>et</strong>é 3 intercept 3 apprentissage : 2/3<br />

In<strong>de</strong>x-Link âge souscription 2 ibex 35 2 2 3 + <strong>de</strong>lta : 1trimestre<br />

sexe 3 date début : 1/1/2000<br />

intercept 1 saisonnalité 3 intercept 3 apprentissage : 2/3<br />

Mixtos ancienn<strong>et</strong>é 3 prime risque 3 5 3 + <strong>de</strong>lta : 1trimestre<br />

option PB 3 taux 10Y 3 date début : 1/1/2000<br />

intercept 2 saisonnalité 2 intercept 2 apprentissage : 2/3<br />

Pure Savings ancienn<strong>et</strong>é 3 ibex 35 3 4 2 + <strong>de</strong>lta : 1trimestre<br />

âge souscription 3 taux 10Y 3 date début : 1/1/2004<br />

intercept 2 saisonnalité 2 intercept 3 apprentissage : 2/3<br />

Unit-Link ancienn<strong>et</strong>é 3 ibex 35 3 5 3 <strong>de</strong>lta : 1 trimestre<br />

prime <strong>de</strong> risque 3 date début : 1/1/2000<br />

intercept 3 saisonnalité 3 intercept 3 apprentissage : 2/3<br />

Universal ancienn<strong>et</strong>é 3 richesse 3 5 3 + <strong>de</strong>lta : 1trimestre<br />

Savings âge souscription 2 date début : 1/1/2004<br />

réseau distribution 3<br />

Structured intercept 1 intercept 3 4 3 apprentissage : 2/3<br />

products Taux 10Y 2 Ibex 35 3 <strong>de</strong>lta : 1, début : 1/1/2004<br />

Table 3.2 – Tableau récapitulatif <strong>de</strong>s modélisations r<strong>et</strong>enues pour chaque famille <strong>de</strong> produits.<br />

100