Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Chapitre 2. Crises <strong>de</strong> corrélation <strong>de</strong>s comportements<br />

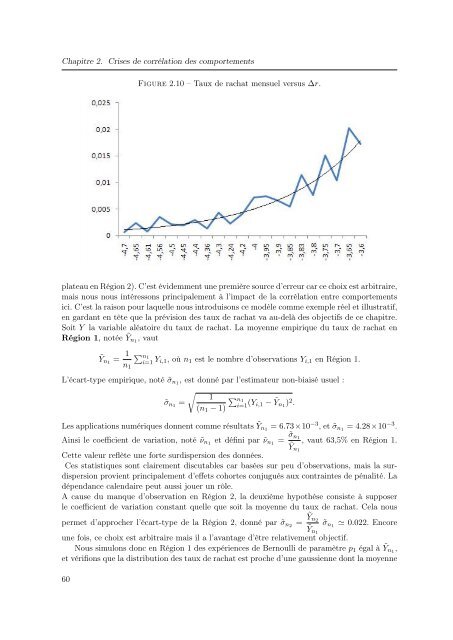

Figure 2.10 – Taux <strong>de</strong> rachat mensuel versus ∆r.<br />

plateau en Région 2). C’est évi<strong>de</strong>mment une première source d’erreur car ce choix est arbitraire,<br />

mais nous nous intéressons principalement à l’impact <strong>de</strong> la corrélation entre comportements<br />

ici. C’est la raison pour laquelle nous introduisons ce modèle comme exemple réel <strong>et</strong> illustratif,<br />

en gardant en tête que la prévision <strong>de</strong>s taux <strong>de</strong> rachat va au-<strong>de</strong>là <strong>de</strong>s objectifs <strong>de</strong> ce chapitre.<br />

Soit Y la variable aléatoire du taux <strong>de</strong> rachat. La moyenne empirique du taux <strong>de</strong> rachat en<br />

Région 1, notée Ỹn 1<br />

, vaut<br />

Ỹ n1 = 1 n 1<br />

∑ n1<br />

i=1 Y i,1, où n 1 est le <strong>nombre</strong> d’observations Y i,1 en Région 1.<br />

L’écart-type empirique, noté ˜σ n1 , est donné par l’estimateur non-biaisé usuel :<br />

√ 1 ∑<br />

˜σ n1 =<br />

n1<br />

i=1<br />

(n 1 − 1)<br />

(Y i,1 − Ỹn 1<br />

) 2 .<br />

Les <strong>application</strong>s numériques donnent comme résultats Ỹn 1<br />

= 6.73×10 −3 , <strong>et</strong> ˜σ n1 = 4.28×10 −3 .<br />

Ainsi le coefficient <strong>de</strong> variation, noté ˜ν n1 <strong>et</strong> défini par ˜ν n1 = ˜σ n 1<br />

Ỹ n1<br />

, vaut 63,5% en Région 1.<br />

C<strong>et</strong>te valeur reflète une forte surdispersion <strong>de</strong>s données.<br />

Ces statistiques sont clairement discutables car basées sur peu d’observations, mais la surdispersion<br />

provient principalement d’eff<strong>et</strong>s cohortes conjugués aux contraintes <strong>de</strong> pénalité. La<br />

dépendance calendaire peut aussi jouer un rôle.<br />

A cause du manque d’observation en Région 2, la <strong>de</strong>uxième hypothèse consiste à supposer<br />

le coefficient <strong>de</strong> variation constant quelle que soit la moyenne du taux <strong>de</strong> rachat. Cela nous<br />

perm<strong>et</strong> d’approcher l’écart-type <strong>de</strong> la Région 2, donné par ˜σ n2 = Ỹn 2<br />

Ỹ n1<br />

˜σ n1 ≃ 0.022. Encore<br />

une fois, ce choix est arbitraire mais il a l’avantage d’être relativement objectif.<br />

Nous simulons donc en Région 1 <strong>de</strong>s expériences <strong>de</strong> Bernoulli <strong>de</strong> paramètre p 1 égal à Ỹn 1<br />

,<br />

<strong>et</strong> vérifions que la distribution <strong>de</strong>s taux <strong>de</strong> rachat est proche d’une gaussienne dont la moyenne<br />

60