Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2.4. Ecart entre hypothéses standard <strong>et</strong> modèle réaliste<br />

contrats. L’approche naturelle <strong>de</strong> gestion du risque <strong>de</strong> rachat pour les assureurs est <strong>de</strong> définir<br />

un risque <strong>de</strong> base, qu’ils ajustent dynamiquement ensuite. Le problème justement est que c<strong>et</strong><br />

ajustement se fait sur <strong>de</strong>s hypothèses d’indépendance <strong>de</strong>s comportements, ce que nous voulons<br />

précisément éviter. Considérons donc le modèle simplifié mais réaliste suivant :<br />

AV adj (t) = AV adj (t − 1) × [ 1 + % periodical benefit × (1 − surren<strong>de</strong>r rate) ]<br />

Nous pouvons ainsi estimer la sensibilité <strong>de</strong> la valeur du compte au risque <strong>de</strong> comportement en<br />

utilisant <strong>de</strong>s simulations <strong>de</strong> Monte Carlo, dont certains scénarios seront <strong>de</strong>s scénarios <strong>de</strong> chocs.<br />

C<strong>et</strong>te méthodologie est d’ailleurs une <strong>de</strong>s recommandations <strong>de</strong> Solvabilité II, qui préconise le<br />

développement d’un modèle interne <strong>et</strong> l’utilisation <strong>de</strong> multiples scénarios pour évaluer <strong>de</strong>s<br />

marges <strong>de</strong> risque robustes (ou encore le capital économiqie noté EC). L’EC est la différence<br />

entre la V aR <strong>et</strong> le best estimate (BE) (le BE est le risque moyen attendu). La distribution bimodale<br />

du taux <strong>de</strong> rachat implique <strong>de</strong>s changements significatifs dans ces estimations, <strong>et</strong> donc<br />

dans le provisionnement : nous estimons d’abord la valeur du compte avec <strong>de</strong>s hypothèses “best<br />

estimate”, puis avec la V aR 99.5% sous l’hypothèse <strong>de</strong> normalité (comportements indépendants)<br />

<strong>et</strong> sous l’hypothèse bi-modale (comportements corrélés). La différence <strong>de</strong> capital économique<br />

entre ces <strong>de</strong>ux situations représente à ce titre l’écart <strong>de</strong> réserves en termes <strong>de</strong> taux <strong>de</strong> rachat<br />

pour l’assureur.<br />

Application numérique L’introduction <strong>de</strong> la dépendance entre les comportements se fait<br />

via le modèle présenté dans la première section. Nous formulons les hypothèses suivantes :<br />

– l’horizon est fixé à un an ;<br />

– les conditions économiques <strong>et</strong> financières se détériorent dans la pério<strong>de</strong> ;<br />

– aujourd’hui, la valeur AV du compte est <strong>de</strong> 1 000 000 US$ ;<br />

– le taux <strong>de</strong> rentabilité annuel est <strong>de</strong> 10% ;<br />

– la V aR, l’EC <strong>et</strong> la AV sont calculés sur l’année à venir.<br />

Les valeurs <strong>de</strong> ces paramètres sont censés refléter la réalité, sans pour autant trahir la confi<strong>de</strong>ntialité<br />

<strong>de</strong> nos données. Le portefeuille comporte 17 657 assurés <strong>et</strong> le <strong>nombre</strong> <strong>de</strong> simulations est<br />

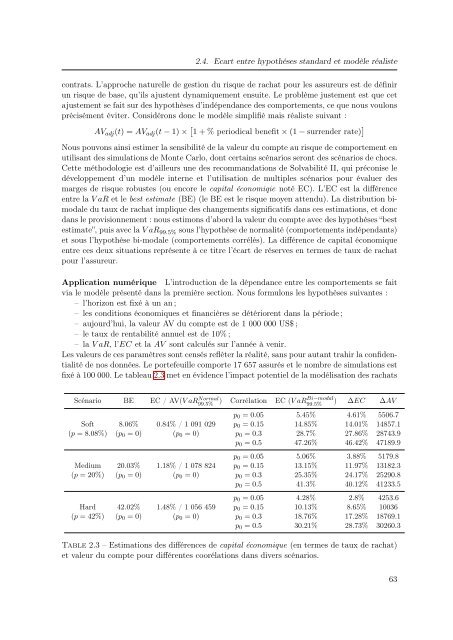

fixé à 100 000. Le tableau 2.3 m<strong>et</strong> en évi<strong>de</strong>nce l’impact potentiel <strong>de</strong> la modélisation <strong>de</strong>s rachats<br />

Scénario BE EC / AV(V aR99.5% Normal ) Corrélation EC (V aRBi−modal<br />

99.5%<br />

) ∆EC ∆AV<br />

p 0 = 0.05 5.45% 4.61% 5506.7<br />

Soft 8.06% 0.84% / 1 091 029 p 0 = 0.15 14.85% 14.01% 14857.1<br />

(p = 8.08%) (p 0 = 0) (p 0 = 0) p 0 = 0.3 28.7% 27.86% 28743.9<br />

p 0 = 0.5 47.26% 46.42% 47189.9<br />

p 0 = 0.05 5.06% 3.88% 5179.8<br />

Medium 20.03% 1.18% / 1 078 824 p 0 = 0.15 13.15% 11.97% 13182.3<br />

(p = 20%) (p 0 = 0) (p 0 = 0) p 0 = 0.3 25.35% 24.17% 25290.8<br />

p 0 = 0.5 41.3% 40.12% 41233.5<br />

p 0 = 0.05 4.28% 2.8% 4253.6<br />

Hard 42.02% 1.48% / 1 056 459 p 0 = 0.15 10.13% 8.65% 10036<br />

(p = 42%) (p 0 = 0) (p 0 = 0) p 0 = 0.3 18.76% 17.28% 18769.1<br />

p 0 = 0.5 30.21% 28.73% 30260.3<br />

Table 2.3 – Estimations <strong>de</strong>s différences <strong>de</strong> capital économique (en termes <strong>de</strong> taux <strong>de</strong> rachat)<br />

<strong>et</strong> valeur du compte pour différentes coorélations dans divers scénarios.<br />

63