Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Chapitre 3. Mélange <strong>de</strong> régressions logistiques<br />

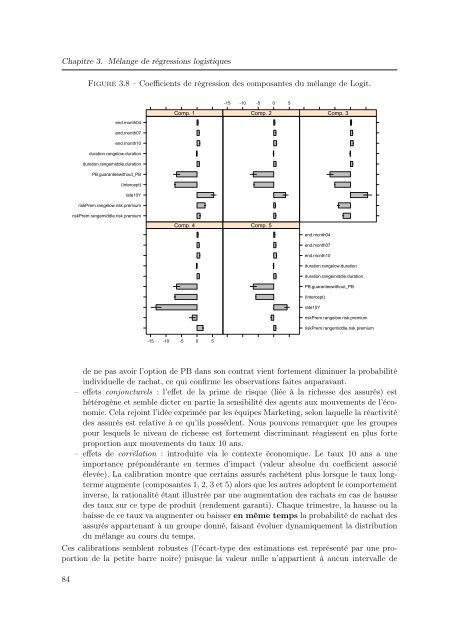

Figure 3.8 – Coefficients <strong>de</strong> régression <strong>de</strong>s <strong>composantes</strong> du mélange <strong>de</strong> Logit.<br />

-15 -10 -5 0 5<br />

Comp. 1<br />

Comp. 2 Comp. 3<br />

end.month04<br />

end.month07<br />

end.month10<br />

duration.rangelow.duration<br />

duration.rangemiddle.duration<br />

PB.guaranteewithout_PB<br />

(Intercept)<br />

rate10Y<br />

riskPrem.rangelow.risk.premium<br />

riskPrem.rangemiddle.risk.premium<br />

Comp. 4<br />

Comp. 5<br />

end.month04<br />

end.month07<br />

end.month10<br />

duration.rangelow.duration<br />

duration.rangemiddle.duration<br />

PB.guaranteewithout_PB<br />

(Intercept)<br />

rate10Y<br />

riskPrem.rangelow.risk.premium<br />

riskPrem.rangemiddle.risk.premium<br />

-15 -10 -5 0 5<br />

<strong>de</strong> ne pas avoir l’option <strong>de</strong> PB dans son contrat vient fortement diminuer la probabilité<br />

individuelle <strong>de</strong> rachat, ce qui confirme les observations faites auparavant.<br />

– eff<strong>et</strong>s conjoncturels : l’eff<strong>et</strong> <strong>de</strong> la prime <strong>de</strong> risque (liée à la richesse <strong>de</strong>s assurés) est<br />

hétérogène <strong>et</strong> semble dicter en partie la sensibilité <strong>de</strong>s agents aux mouvements <strong>de</strong> l’économie.<br />

Cela rejoint l’idée exprimée par les équipes Mark<strong>et</strong>ing, selon laquelle la réactivité<br />

<strong>de</strong>s assurés est relative à ce qu’ils possé<strong>de</strong>nt. Nous pouvons remarquer que les groupes<br />

pour lesquels le niveau <strong>de</strong> richesse est fortement discriminant réagissent en plus forte<br />

proportion aux mouvements du taux 10 ans.<br />

– eff<strong>et</strong>s <strong>de</strong> corrélation : introduite via le contexte économique. Le taux 10 ans a une<br />

importance prépondérante en termes d’impact (valeur absolue du coefficient associé<br />

élevée). La calibration montre que certains assurés rachètent plus lorsque le taux longterme<br />

augmente (<strong>composantes</strong> 1, 2, 3 <strong>et</strong> 5) alors que les autres adoptent le comportement<br />

inverse, la rationalité étant illustrée par une augmentation <strong>de</strong>s rachats en cas <strong>de</strong> hausse<br />

<strong>de</strong>s taux sur ce type <strong>de</strong> produit (ren<strong>de</strong>ment garanti). Chaque trimestre, la hausse ou la<br />

baisse <strong>de</strong> ce taux va augmenter ou baisser en même temps la probabilité <strong>de</strong> rachat <strong>de</strong>s<br />

assurés appartenant à un groupe donné, faisant évoluer dynamiquement la distribution<br />

du mélange au cours du temps.<br />

Ces calibrations semblent robustes (l’écart-type <strong>de</strong>s estimations est représenté par une proportion<br />

<strong>de</strong> la p<strong>et</strong>ite barre noire) puisque la valeur nulle n’appartient à aucun intervalle <strong>de</strong><br />

84