Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

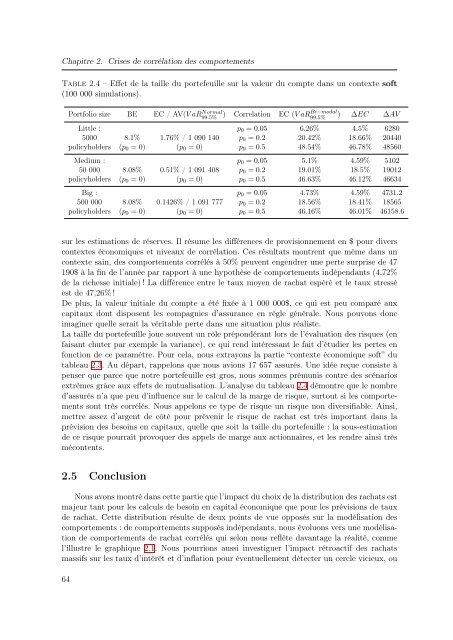

Chapitre 2. Crises <strong>de</strong> corrélation <strong>de</strong>s comportements<br />

Table 2.4 – Eff<strong>et</strong> <strong>de</strong> la taille du portefeuille sur la valeur du compte dans un contexte soft<br />

(100 000 simulations).<br />

Portfolio size BE EC / AV(V aR99.5% Normal ) Correlation EC (V aRBi−modal<br />

99.5%<br />

) ∆EC ∆AV<br />

Little : p 0 = 0.05 6.26% 4.5% 6280<br />

5000 8.1% 1.76% / 1 090 140 p 0 = 0.2 20.42% 18.66% 20440<br />

policyhol<strong>de</strong>rs (p 0 = 0) (p 0 = 0) p 0 = 0.5 48.54% 46.78% 48560<br />

Medium : p 0 = 0.05 5.1% 4.59% 5102<br />

50 000 8.08% 0.51% / 1 091 408 p 0 = 0.2 19.01% 18.5% 19012<br />

policyhol<strong>de</strong>rs (p 0 = 0) (p 0 = 0) p 0 = 0.5 46.63% 46.12% 46634<br />

Big : p 0 = 0.05 4.73% 4.59% 4731.2<br />

500 000 8.08% 0.1426% / 1 091 777 p 0 = 0.2 18.56% 18.41% 18565<br />

policyhol<strong>de</strong>rs (p 0 = 0) (p 0 = 0) p 0 = 0.5 46.16% 46.01% 46158.6<br />

sur les estimations <strong>de</strong> réserves. Il résume les différences <strong>de</strong> provisionnement en $ pour divers<br />

contextes économiques <strong>et</strong> niveaux <strong>de</strong> corrélation. Ces résultats montrent que même dans un<br />

contexte sain, <strong>de</strong>s comportements corrélés à 50% peuvent engendrer une perte surprise <strong>de</strong> 47<br />

190$ à la fin <strong>de</strong> l’année par rapport à une hypothèse <strong>de</strong> comportements indépendants (4.72%<br />

<strong>de</strong> la richesse initiale) ! La différence entre le taux moyen <strong>de</strong> rachat espéré <strong>et</strong> le taux stressé<br />

est <strong>de</strong> 47,26% !<br />

De plus, la valeur initiale du compte a été fixée à 1 000 000$, ce qui est peu comparé aux<br />

capitaux dont disposent les compagnies d’assurance en règle générale. Nous pouvons donc<br />

imaginer quelle serait la véritable perte dans une situation plus réaliste.<br />

La taille du portefeuille joue souvent un rôle prépondérant lors <strong>de</strong> l’évaluation <strong>de</strong>s risques (en<br />

faisant chuter par exemple la variance), ce qui rend intéressant le fait d’étudier les pertes en<br />

fonction <strong>de</strong> ce paramètre. Pour cela, nous extrayons la partie “contexte économique soft” du<br />

tableau 2.3. Au départ, rappelons que nous avions 17 657 assurés. Une idée reçue consiste à<br />

penser que parce que notre portefeuille est gros, nous sommes prémunis contre <strong>de</strong>s scénarios<br />

extrêmes grâce aux eff<strong>et</strong>s <strong>de</strong> mutualisation. L’analyse du tableau 2.4 démontre que le <strong>nombre</strong><br />

d’assurés n’a que peu d’influence sur le calcul <strong>de</strong> la marge <strong>de</strong> risque, surtout si les comportements<br />

sont très corrélés. Nous appelons ce type <strong>de</strong> risque un risque non diversifiable. Ainsi,<br />

m<strong>et</strong>tre assez d’argent <strong>de</strong> côté pour prévenir le risque <strong>de</strong> rachat est très important dans la<br />

prévision <strong>de</strong>s besoins en capitaux, quelle que soit la taille du portefeuille : la sous-estimation<br />

<strong>de</strong> ce risque pourrait provoquer <strong>de</strong>s appels <strong>de</strong> marge aux actionnaires, <strong>et</strong> les rendre ainsi très<br />

mécontents.<br />

2.5 Conclusion<br />

Nous avons montré dans c<strong>et</strong>te partie que l’impact du choix <strong>de</strong> la distribution <strong>de</strong>s rachats est<br />

majeur tant pour les calculs <strong>de</strong> besoin en capital économique que pour les prévisions <strong>de</strong> taux<br />

<strong>de</strong> rachat. C<strong>et</strong>te distribution résulte <strong>de</strong> <strong>de</strong>ux points <strong>de</strong> vue opposés sur la modélisation <strong>de</strong>s<br />

comportements : <strong>de</strong> comportements supposés indépendants, nous évoluons vers une modélisation<br />

<strong>de</strong> comportements <strong>de</strong> rachat corrélés qui selon nous reflète davantage la réalité, comme<br />

l’illustre le graphique 2.1. Nous pourrions aussi investiguer l’impact rétroactif <strong>de</strong>s rachats<br />

massifs sur les taux d’intérêt <strong>et</strong> d’inflation pour éventuellement détecter un cercle vicieux, ou<br />

64