Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3.3. Extension au portefeuille Vie d’AXA<br />

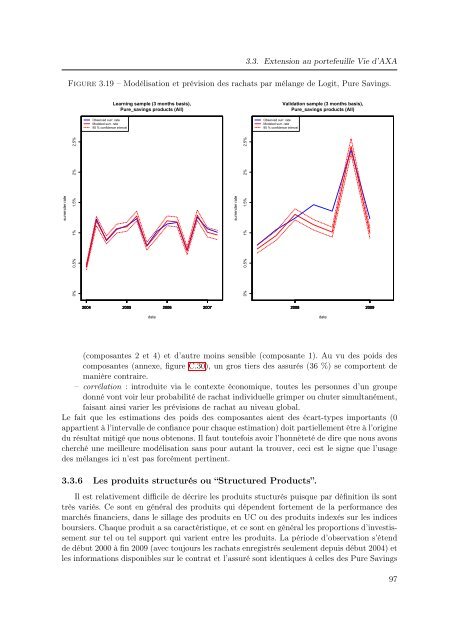

Figure 3.19 – Modélisation <strong>et</strong> prévision <strong>de</strong>s rachats par mélange <strong>de</strong> Logit, Pure Savings.<br />

Observed surr. rate<br />

Mo<strong>de</strong>led surr. rate<br />

95 % confi<strong>de</strong>nce interval<br />

Learning sample (3 months basis),<br />

Pure_savings products (All)<br />

Observed surr. rate<br />

Mo<strong>de</strong>led surr. rate<br />

95 % confi<strong>de</strong>nce interval<br />

Validation sample (3 months basis),<br />

Pure_savings products (All)<br />

surren<strong>de</strong>r rate<br />

0% 0.5% 1% 1.5% 2% 2.5%<br />

surren<strong>de</strong>r rate<br />

0% 0.5% 1% 1.5% 2% 2.5%<br />

2004 2005 2006 2007<br />

date<br />

2008 2009<br />

date<br />

(<strong>composantes</strong> 2 <strong>et</strong> 4) <strong>et</strong> d’autre moins sensible (composante 1). Au vu <strong>de</strong>s poids <strong>de</strong>s<br />

<strong>composantes</strong> (annexe, figure C.30), un gros tiers <strong>de</strong>s assurés (36 %) se comportent <strong>de</strong><br />

manière contraire.<br />

– corrélation : introduite via le contexte économique, toutes les personnes d’un groupe<br />

donné vont voir leur probabilité <strong>de</strong> rachat individuelle grimper ou chuter simultanément,<br />

faisant ainsi varier les prévisions <strong>de</strong> rachat au niveau global.<br />

Le fait que les estimations <strong>de</strong>s poids <strong>de</strong>s <strong>composantes</strong> aient <strong>de</strong>s écart-types importants (0<br />

appartient à l’intervalle <strong>de</strong> confiance pour chaque estimation) doit partiellement être à l’origine<br />

du résultat mitigé que nous obtenons. Il faut toutefois avoir l’honnêt<strong>et</strong>é <strong>de</strong> dire que nous avons<br />

cherché une meilleure modélisation sans pour autant la trouver, ceci est le signe que l’usage<br />

<strong>de</strong>s mélanges ici n’est pas forcément pertinent.<br />

3.3.6 Les produits structurés ou “Structured Products”.<br />

Il est relativement difficile <strong>de</strong> décrire les produits stucturés puisque par définition ils sont<br />

très variés. Ce sont en général <strong>de</strong>s produits qui dépen<strong>de</strong>nt fortement <strong>de</strong> la performance <strong>de</strong>s<br />

marchés financiers, dans le sillage <strong>de</strong>s produits en UC ou <strong>de</strong>s produits in<strong>de</strong>xés sur les indices<br />

boursiers. Chaque produit a sa caractéristique, <strong>et</strong> ce sont en général les proportions d’investissement<br />

sur tel ou tel support qui varient entre les produits. La pério<strong>de</strong> d’observation s’étend<br />

<strong>de</strong> début 2000 à fin 2009 (avec toujours les rachats enregistrés seulement <strong>de</strong>puis début 2004) <strong>et</strong><br />

les informations disponibles sur le contrat <strong>et</strong> l’assuré sont i<strong>de</strong>ntiques à celles <strong>de</strong>s Pure Savings<br />

97