Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

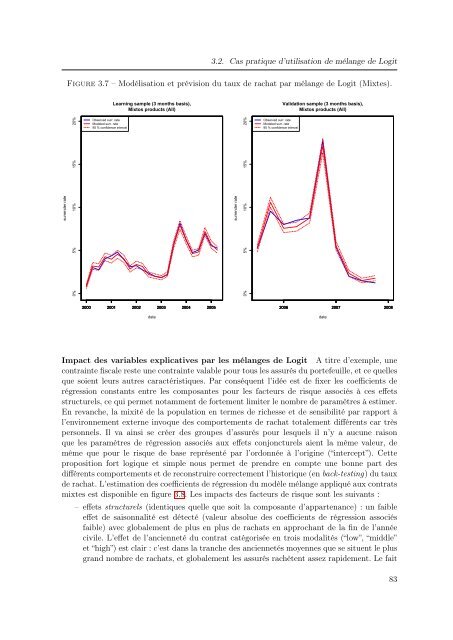

3.2. Cas pratique d’utilisation <strong>de</strong> mélange <strong>de</strong> Logit<br />

Figure 3.7 – Modélisation <strong>et</strong> prévision du taux <strong>de</strong> rachat par mélange <strong>de</strong> Logit (Mixtes).<br />

Learning sample (3 months basis),<br />

Mixtos products (All)<br />

Validation sample (3 months basis),<br />

Mixtos products (All)<br />

surren<strong>de</strong>r rate<br />

0% 5% 10% 15% 20%<br />

Observed surr. rate<br />

Mo<strong>de</strong>led surr. rate<br />

95 % confi<strong>de</strong>nce interval<br />

surren<strong>de</strong>r rate<br />

0% 5% 10% 15% 20%<br />

Observed surr. rate<br />

Mo<strong>de</strong>led surr. rate<br />

95 % confi<strong>de</strong>nce interval<br />

2000 2001 2002 2003 2004 2005<br />

2006 2007 2008<br />

date<br />

date<br />

Impact <strong>de</strong>s variables explicatives par les mélanges <strong>de</strong> Logit A titre d’exemple, une<br />

contrainte fiscale reste une contrainte valable pour tous les assurés du portefeuille, <strong>et</strong> ce quelles<br />

que soient leurs autres caractéristiques. Par conséquent l’idée est <strong>de</strong> fixer les coefficients <strong>de</strong><br />

régression constants entre les <strong>composantes</strong> pour les facteurs <strong>de</strong> risque associés à ces eff<strong>et</strong>s<br />

structurels, ce qui perm<strong>et</strong> notamment <strong>de</strong> fortement limiter le <strong>nombre</strong> <strong>de</strong> paramètres à estimer.<br />

En revanche, la mixité <strong>de</strong> la population en termes <strong>de</strong> richesse <strong>et</strong> <strong>de</strong> sensibilité par rapport à<br />

l’environnement externe invoque <strong>de</strong>s comportements <strong>de</strong> rachat totalement différents car très<br />

personnels. Il va ainsi se créer <strong>de</strong>s groupes d’assurés pour lesquels il n’y a aucune raison<br />

que les paramètres <strong>de</strong> régression associés aux eff<strong>et</strong>s conjoncturels aient la même valeur, <strong>de</strong><br />

même que pour le risque <strong>de</strong> base représenté par l’ordonnée à l’origine (“intercept”). C<strong>et</strong>te<br />

proposition fort logique <strong>et</strong> simple nous perm<strong>et</strong> <strong>de</strong> prendre en compte une bonne part <strong>de</strong>s<br />

différents comportements <strong>et</strong> <strong>de</strong> reconstruire correctement l’historique (en back-testing) du taux<br />

<strong>de</strong> rachat. L’estimation <strong>de</strong>s coefficients <strong>de</strong> régression du modèle mélange appliqué aux contrats<br />

mixtes est disponible en figure 3.8. Les impacts <strong>de</strong>s facteurs <strong>de</strong> risque sont les suivants :<br />

– eff<strong>et</strong>s structurels (i<strong>de</strong>ntiques quelle que soit la composante d’appartenance) : un faible<br />

eff<strong>et</strong> <strong>de</strong> saisonnalité est détecté (valeur absolue <strong>de</strong>s coefficients <strong>de</strong> régression associés<br />

faible) avec globalement <strong>de</strong> plus en plus <strong>de</strong> rachats en approchant <strong>de</strong> la fin <strong>de</strong> l’année<br />

civile. L’eff<strong>et</strong> <strong>de</strong> l’ancienn<strong>et</strong>é du contrat catégorisée en trois modalités (“low”, “middle”<br />

<strong>et</strong> “high”) est clair : c’est dans la tranche <strong>de</strong>s ancienn<strong>et</strong>és moyennes que se situent le plus<br />

grand <strong>nombre</strong> <strong>de</strong> rachats, <strong>et</strong> globalement les assurés rachètent assez rapi<strong>de</strong>ment. Le fait<br />

83