Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

C.3. Famille <strong>de</strong> produits Unit-Link<br />

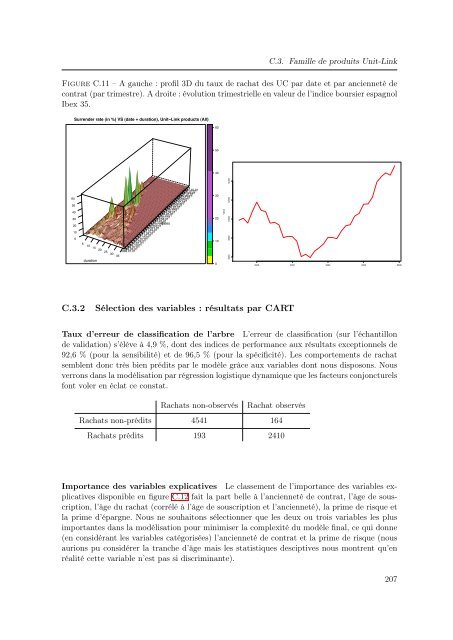

Figure C.11 – A gauche : profil 3D du taux <strong>de</strong> rachat <strong>de</strong>s UC par date <strong>et</strong> par ancienn<strong>et</strong>é <strong>de</strong><br />

contrat (par trimestre). A droite : évolution trimestrielle en valeur <strong>de</strong> l’indice boursier espagnol<br />

Ibex 35.<br />

Surren<strong>de</strong>r rate (in %) VS (date + duration), Unit−Link products (All)<br />

60<br />

50<br />

Credited rate evolution of Unit-Link products (All)<br />

40<br />

z<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2007.07.01<br />

2007.10.01<br />

2007.04.01<br />

2007.01.01<br />

2006.10.01<br />

2006.07.01<br />

2006.04.01<br />

2006.01.01<br />

2005.10.01<br />

2005.07.01<br />

2005.04.01<br />

2005.01.01<br />

2004.10.01<br />

2004.07.01<br />

2004.04.01<br />

2004.01.01<br />

2003.10.01<br />

2003.07.01<br />

2003.04.01<br />

2003.01.01<br />

2002.10.01<br />

2002.07.01 dates<br />

2002.04.01<br />

2002.01.01<br />

2001.10.01<br />

2001.07.01<br />

2001.04.01<br />

2001.01.01<br />

2000.10.01<br />

2000.07.01<br />

2000.04.01<br />

5 2000.01.01<br />

10 1999.10.01<br />

15 1999.07.01<br />

20 1999.04.01<br />

25 1999.01.01<br />

30<br />

35<br />

duration<br />

30<br />

20<br />

10<br />

0<br />

Value<br />

6000 8000 10000 12000 14000<br />

2000 2002 2004 2006 2008<br />

date<br />

C.3.2<br />

Sélection <strong>de</strong>s variables : résultats par CART<br />

Taux d’erreur <strong>de</strong> classification <strong>de</strong> l’arbre L’erreur <strong>de</strong> classification (sur l’échantillon<br />

<strong>de</strong> validation) s’élève à 4,9 %, dont <strong>de</strong>s indices <strong>de</strong> performance aux résultats exceptionnels <strong>de</strong><br />

92,6 % (pour la sensibilité) <strong>et</strong> <strong>de</strong> 96,5 % (pour la spécificité). Les comportements <strong>de</strong> rachat<br />

semblent donc très bien prédits par le modèle grâce aux variables dont nous disposons. Nous<br />

verrons dans la modélisation par régression logistique dynamique que les facteurs conjoncturels<br />

font voler en éclat ce constat.<br />

Rachats non-observés<br />

Rachat observés<br />

Rachats non-prédits 4541 164<br />

Rachats prédits 193 2410<br />

Importance <strong>de</strong>s variables explicatives Le classement <strong>de</strong> l’importance <strong>de</strong>s variables explicatives<br />

disponible en figure C.12 fait la part belle à l’ancienn<strong>et</strong>é <strong>de</strong> contrat, l’âge <strong>de</strong> souscription,<br />

l’âge du rachat (corrélé à l’âge <strong>de</strong> souscription <strong>et</strong> l’ancienn<strong>et</strong>é), la prime <strong>de</strong> risque <strong>et</strong><br />

la prime d’épargne. Nous ne souhaitons sélectionner que les <strong>de</strong>ux ou trois variables les plus<br />

importantes dans la modélisation pour minimiser la complexité du modèle final, ce qui donne<br />

(en considérant les variables catégorisées) l’ancienn<strong>et</strong>é <strong>de</strong> contrat <strong>et</strong> la prime <strong>de</strong> risque (nous<br />

aurions pu considérer la tranche d’âge mais les statistiques <strong>de</strong>sciptives nous montrent qu’en<br />

réalité c<strong>et</strong>te variable n’est pas si discriminante).<br />

207