Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

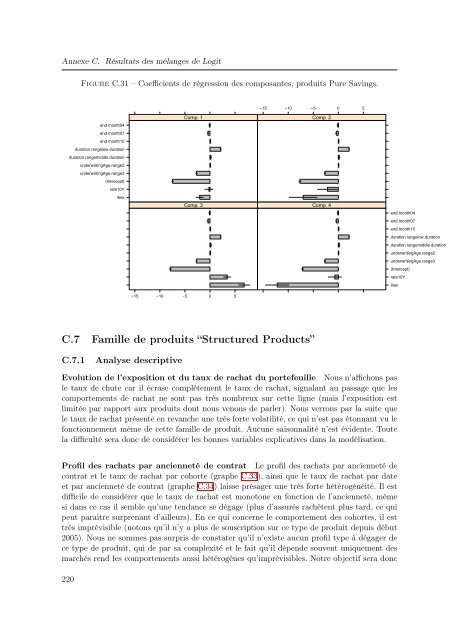

Annexe C. Résultats <strong>de</strong>s mélanges <strong>de</strong> Logit<br />

Figure C.31 – Coefficients <strong>de</strong> régression <strong>de</strong>s <strong>composantes</strong>, produits Pure Savings.<br />

−15 −10 −5 0 5<br />

end.month04<br />

end.month07<br />

end.month10<br />

duration.rangelow.duration<br />

duration.rangemiddle.duration<br />

un<strong>de</strong>rwritingAge.range2<br />

un<strong>de</strong>rwritingAge.range3<br />

(Intercept)<br />

rate10Y<br />

ibex<br />

Comp. 1<br />

Comp. 3<br />

−15 −10 −5 0 5<br />

Comp. 2<br />

Comp. 4<br />

end.month04<br />

end.month07<br />

end.month10<br />

duration.rangelow.duration<br />

duration.rangemiddle.duration<br />

un<strong>de</strong>rwritingAge.range2<br />

un<strong>de</strong>rwritingAge.range3<br />

(Intercept)<br />

rate10Y<br />

ibex<br />

C.7 Famille <strong>de</strong> produits “Structured Products”<br />

C.7.1<br />

Analyse <strong>de</strong>scriptive<br />

Evolution <strong>de</strong> l’exposition <strong>et</strong> du taux <strong>de</strong> rachat du portefeuille Nous n’affichons pas<br />

le taux <strong>de</strong> chute car il écrase complètement le taux <strong>de</strong> rachat, signalant au passage que les<br />

comportements <strong>de</strong> rachat ne sont pas très <strong>nombre</strong>ux sur c<strong>et</strong>te ligne (mais l’exposition est<br />

limitée par rapport aux produits dont nous venons <strong>de</strong> parler). Nous verrons par la suite que<br />

le taux <strong>de</strong> rachat présente en revanche une très forte volatilité, ce qui n’est pas étonnant vu le<br />

fonctionnement même <strong>de</strong> c<strong>et</strong>te famille <strong>de</strong> produit. Aucune saisonnalité n’est évi<strong>de</strong>nte. Toute<br />

la difficulté sera donc <strong>de</strong> considérer les bonnes variables explicatives dans la modélisation.<br />

Profil <strong>de</strong>s rachats par ancienn<strong>et</strong>é <strong>de</strong> contrat Le profil <strong>de</strong>s rachats par ancienn<strong>et</strong>é <strong>de</strong><br />

contrat <strong>et</strong> le taux <strong>de</strong> rachat par cohorte (graphe C.33), ainsi que le taux <strong>de</strong> rachat par date<br />

<strong>et</strong> par ancienn<strong>et</strong>é <strong>de</strong> contrat (graphe C.34) laisse présager une très forte hétérogénéité. Il est<br />

difficile <strong>de</strong> considérer que le taux <strong>de</strong> rachat est monotone en fonction <strong>de</strong> l’ancienn<strong>et</strong>é, même<br />

si dans ce cas il semble qu’une tendance se dégage (plus d’assurés rachètent plus tard, ce qui<br />

peut paraitre surprenant d’ailleurs). En ce qui concerne le comportement <strong>de</strong>s cohortes, il est<br />

très imprévisible (notons qu’il n’y a plus <strong>de</strong> souscription sur ce type <strong>de</strong> produit <strong>de</strong>puis début<br />

2005). Nous ne sommes pas surpris <strong>de</strong> constater qu’il n’existe aucun profil type à dégager <strong>de</strong><br />

ce type <strong>de</strong> produit, qui <strong>de</strong> par sa complexité <strong>et</strong> le fait qu’il dépen<strong>de</strong> souvent uniquement <strong>de</strong>s<br />

marchés rend les comportements aussi hétérogènes qu’imprévisibles. Notre objectif sera donc<br />

220